El presupuesto de egresos es la norma más importante de las finanzas públicas. Ahí se determinan los montos y el destino de cada peso del que disponen los gobiernos estatales para cumplir con sus funciones durante el ejercicio fiscal. Esta información es necesaria para tener un control eficiente, oportuno y veraz del gasto público que permita la rendición de cuentas a la ciudadanía.

En los últimos años, las entidades federativas han progresado notablemente en la transparencia de sus finanzas públicas. Las diversas reformas en esta materia han hecho posible que se obtenga información sobre los montos del presupuesto destinados a las distintas funciones de los gobiernos y de las fuentes de financiamiento de los estados. Hace una década, esta información se encontraba incompleta, desactualizada y heterogénea, lo que complicaba su análisis y comparabilidad.

Sin embargo, cumplir con un presupuesto transparente no garantiza que los recursos se ejerzan de manera eficiente, por lo que para poder evaluar las siguientes etapas del ciclo presupuestario (ejercicio y fiscalización), es necesario partir de una presupuestación que desglose información mínima, bajo ciertos criterios y formatos previamente establecidos.

Con el propósito de eliminar condiciones de opacidad, verificar el cumplimiento de la contabilidad gubernamental y debido a que la transparencia presupuestal es una condición necesaria para mejorar el gasto público de las entidades federativas, el IMCO elabora desde hace ya 10 años el Índice de Información Presupuestal Estatal (IIPE). Este índice evalúa la calidad de la información plasmada en las leyes de ingresos y en los presupuestos de egresos de cada una de las entidades federativas en 116 criterios desglosados en 10 secciones, las cuales califican la presentación y accesibilidad de estos documentos, el cumplimiento de las clasificaciones de armonización contable, el desglose de la deuda pública, así como la disponibilidad de los montos presupuestados a los conceptos más importantes de las finanzas de los estados.

El IIPE ha sido clave para consolidar la transparencia presupuestal a nivel estatal. Por ejemplo, en 2012 el Congreso reformó la Ley General de Contabilidad Gubernamental, incluyendo algunas recomendaciones de las mejores prácticas identificadas por el IMCO. Asimismo, los documentos que en un principio eran ilegibles y mal escaneados hoy se encuentran en versiones de datos abiertos y están disponibles en las páginas electrónicas de los 32 periódicos oficiales de las entidades de manera gratuita. Otro de los avances se refleja en el número de páginas evaluadas de los presupuestos, demostrando una mejora en el detalle y descripción de los diferentes rubros. Lo anterior, además de homogeneizar la información, permite la comparabilidad entre los estados a través del tiempo.

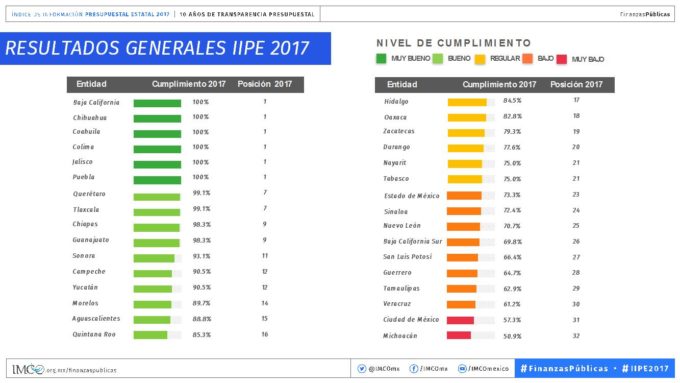

Resultados del IIPE 2017

- Promedio nacional: La dedicación que tuvieron un gran número de estados para cumplir con los criterios del índice logró que se obtuviera una calificación promedio de 83%, 6 puntos porcentuales más que en la edición anterior y 30 puntos más que hace 10 años.

- Estados con el 100%: Mientras que en 2016 solo Coahuila, Jalisco y Puebla lograron el cumplimiento total de los criterios, en 2017 se sumaron Baja California, Chihuahua y Colima. Es decir, estos estados tienen presupuestos desglosados de manera detallada y siguen los formatos de armonización contable. Además, publican todas sus leyes en materia financiera y de transparencia en sus páginas electrónicas.

- Estados reprobados: Lamentablemente no todos los estados han logrado un avance que permita a sus ciudadanos conocer esta información desde el presupuesto de egresos. Michoacán y la Ciudad de México son las únicas entidades con una calificación menor a 60%. Mientras que Michoacán no desglosa de manera detallada un presupuesto superior a 60 mil millones de pesos, la Ciudad de México pospone la publicación de las clasificaciones de armonización contable.

- Distribución del Gasto: Cuando el índice comenzó a aplicarse en 2008, resultaba imposible obtener el desglose del gasto presupuestado de cada uno de los estados. En contraste, hoy podemos saber que en promedio, los estados planean destinar 25% de su gasto a servicios personales, 41% a transferencias y ayudas sociales y 3% a servicios generales. En general, se prevé que los estados destinen un 70% de su presupuesto a gasto corriente y 14% a inversión.

Aunque todavía hay entidades con calificaciones reprobatorias que hacen evidente la falta de transparencia presupuestal, el avance observado en la planeación, programación y presupuestación en la mayoría de los estados permitirá monitorear de manera más eficiente el ejercicio del gasto, y en última instancia, mejorar la implementación del mismo.

Publicado por Animal Político

03-10-2017

https://twitter.com/imcomx/status/916336611457105927