Hablar de desagües, recolección de basura y limpieza en las calles suena poco interesante, sin embargo, es un tema vital para el funcionamiento de cualquier comunidad. Para la mayor parte de la población, los servicios públicos simplemente se dan por entendidos.

Hoy como nunca antes, la vida cotidiana de las personas depende profundamente de los gobiernos locales, esto es, de nuestros municipios y ciudades que modelan el desarrollo de los lugares en los que vivimos y trabajamos.

En México, los municipios representan 7.5 % del gasto público[1] y se encargan al menos de una veintena de servicios públicos de acuerdo al artículo 115 de nuestra Constitución. Desde 1983, la reforma constitucional buscó reivindicar a los gobiernos locales, dotarlos de más facultades y poder sobre el manejo de sus finanzas; no obstante, después de 33 años los municipios (al igual que los estados) siguen dependiendo profundamente del gobierno federal, pues únicamente 20 % de los ingresos municipales son generados por ellos mismos[2]. Si sumáramos el total de las aportaciones y participaciones que la Federación transfiere a los municipios, se podrían financiar hasta 82 % de los municipios.

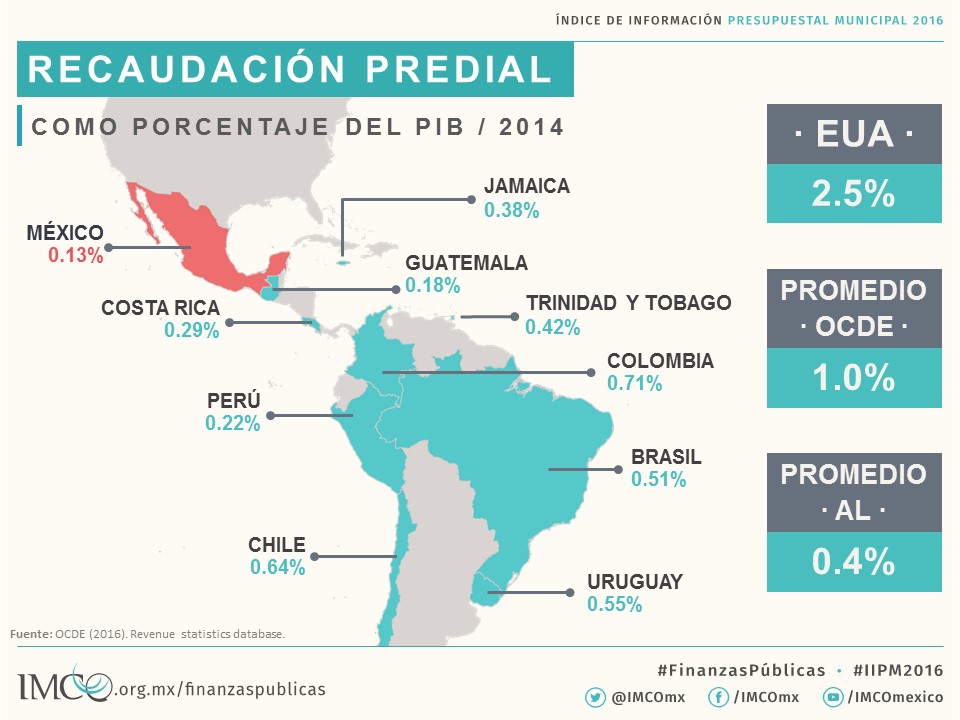

México tiene un reto importante en el caso de la recaudación municipal obtenida del impuesto predial. Mientras que países de la misma región como Colombia o Chile tienen una recaudación del impuesto predial que representan 0.71 % y 0.64 % respectivamente de su PIB, los municipios mexicanos generan 0.13 % por el mismo concepto[3].

Además, la percepción ciudadana sobre la provisión de los servicios municipales es reprobatoria en su mayor parte.

La octava edición del Índice de Información Presupuestal Municipal (IIPM) que realiza el IMCO y en la que se miden 453 municipios es el reflejo de este estancamiento en los gobiernos municipales. En esta medición, se evalúa la transparencia presupuestal de los municipios en aspectos tan elementales como los sueldos de los empleados municipales, las características y montos de la deuda pública, el acceso a la información básica de finanzas públicas y el cumplimiento de la normatividad de contabilidad gubernamental.

Con relación a la evaluación del año anterior, en la que se analizaron 413 municipios, observamos que 196 mejoraron, 91 permanecieron sin cambios y 126 empeoraron, lo cual generó que el cumplimiento de transparencia presupuestal que mide el IIPM se estancara en una calificación promedio reprobatoria de 35 % .

La falta de continuidad ante el cambio de gobierno ocasionó que tan solo entre 2015 y 2016 el municipio de Toluca dejara de reportar 53 criterios de cumplimiento relacionados con gastos en subsidios y ayudas sociales, el saldo y las condiciones de contratación de la deuda pública o el presupuesto destinado a fideicomisos, tan solo por mencionar algunos. De igual forma, persisten malas prácticas en los presupuestos: elaborados a mano, seis renglones de desglose para todo el presupuesto y baja elaboración de presupuesto ciudadano.

Afortunadamente, también hay historias de éxito y continuidad a nivel local. En particular, nos referimos al caso de los 38 municipios de Coahuila que por tercer año consecutivo lograron armonizar e implementar un modelo de presupuesto que cumple con la regulación de transparencia, contabilidad gubernamental e incorpora buenas prácticas en la materia.

Los gobiernos locales no podrán avanzar y desarrollar gobiernos efectivos si no realizan los cambios necesarios para implementar un servicio civil de carrera en áreas técnicas de la administración pública municipal: contralorías, tesorería y transparencia que garanticen la correcta implementación no solo de la legislación de finanzas públicas, sino de toda la normatividad local.

Finalmente, otro aspecto que un gobierno local efectivo debe considerar es disminuir la dependencia de los recursos estatales y federales, esto es, aprovechar las facultades impositivas que actualmetne poseen y mejorar los incentivos federales y estatales para la recaudación del impuesto predial.

[1] Fuente: OCDE (2015). Fiscal decentralisation database.

[2] Fuente: IMCO con datos de INEGI. Estadística de finanzas públicas estatales y municipales.

[3] Fuente: OCDE (2016). Revenue statistics database.

Publicado por Animal Político

08-12-2016