¿Qué mide el subíndice?

El subíndice de Gobiernos mide la forma en que los gobiernos municipales son capaces de influir positivamente en la competitividad de sus ciudades. Entre las acciones necesarias para cumplir este objetivo se encuentran las políticas públicas orientadas a fomentar el desarrollo económico local. Por tanto, este subíndice incluye indicadores sobre su capacidad para generar ingresos propios, la calidad de la información de sus finanzas públicas, así como el impacto del gasto público para apoyar un desarrollo urbano ordenado.

Resultados más relevantes

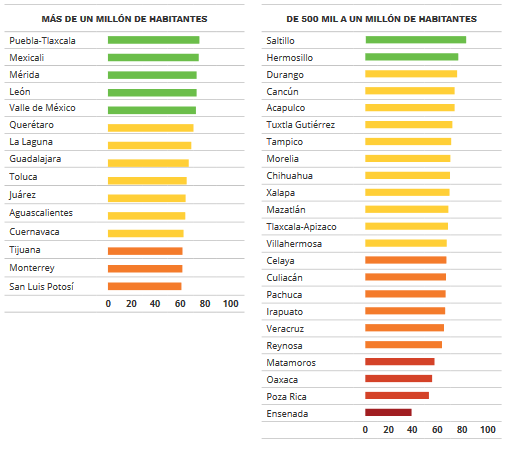

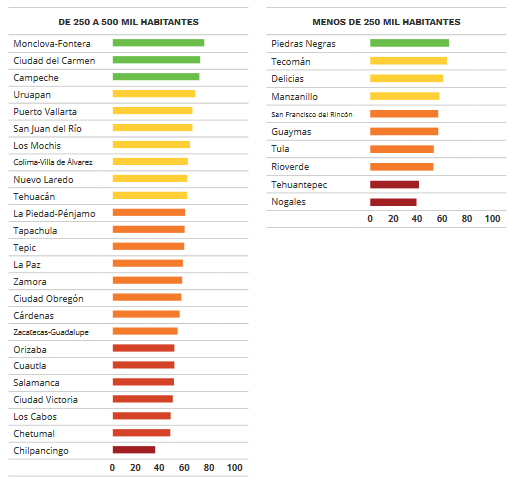

Gráfica V.1 Resultados del subíndice Gobiernos por tamaño de ciudad y grupo de competitividad

Fuente: Elaborado por el IMCO.

Nota: El tamaño de la barra corresponde al puntaje en el subíndice analizado.

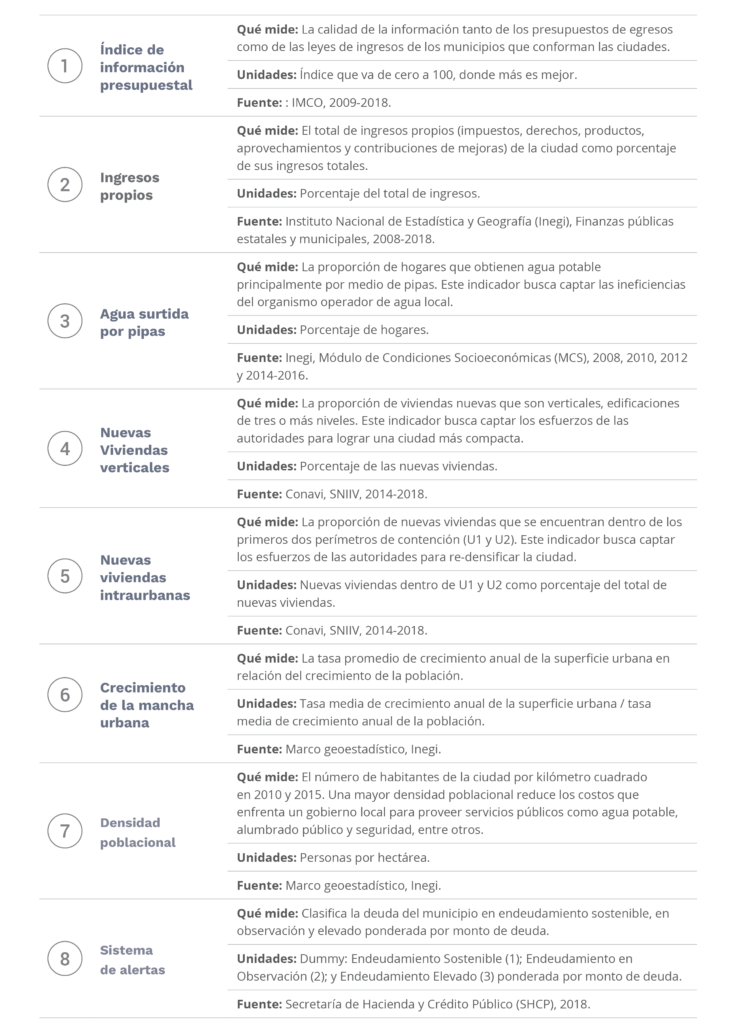

Tabla V.1 Indicadores que conforman el subíndice Gobiernos

Tabla V.2 Mejor ciudad en Gobiernos por indicador y categoría de población, 2018

Fuente: Elaborado por el IMCO.

Nota: Las ciudades y cifras remarcadas en negritas muestran el mejor resultado de las ciudades de la muestra.

IMCO Propone

Existe un gran número de acciones que los gobiernos estatales y municipales pueden emprender para mejorar la gestión de las ciudades. A continuación, se presenta una lista de propuestas concretas, enfocadas a incrementar la gobernanza en las ciudades mexicanas. Para ello se requiere una amplia gama de condiciones institucionales como aumentar la formalidad en los mercados, mejorar las finanzas públicas, cumplir con la transparencia e incentivar el crecimiento compacto.

Finanzas públicas

- Crear sistemas estatales y municipales de recaudación, en donde en una cuenta para cada ciudadano se desglosen las obligaciones fiscales a nivel estatal y municipal, así como el saldo de todas las contribuciones, operado por las agencias recaudatorias estatales, en coordinación las tesorerías municipales. La consolidación de las obligaciones de pago en una sola plataforma facilitará al contribuyente el cumplimiento de las mismas, fortalecer el control de los ingresos locales, reducir la interacción entre funcionarios y contribuyentes en el pago de obligaciones fiscales, y en última instancia, mejorar sus finanzas públicas.

- Diversificar la recaudación municipal a través de políticas tendientes a reducir prácticas que producen externalidades negativas. El predial representa más del 30% de los ingresos propios de los municipios, por ello es necesario implementar políticas que, además de reducir el ejercicio de prácticas con efectos negativos, puedan generar ingresos adicionales a las haciendas municipales. Tal es el caso de los parquímetros o las tarifas para ingresar a ciertas zonas en horas pico.

- Establecer convenios entre municipios para la recaudación y administración de contribuciones encaminados a potenciar economías de escala en la provisión de servicios públicos y en la generación de ingresos propios. Actualmente, el marco legal permite la celebración de este tipo de instrumentos jurídicos indispensables para las zonas metropolitanas y conurbadas.

- Utilizar instrumentos financieros como fuentes de financiamiento, siempre y cuando observen para su contratación los criterios y principios establecidos en la Constitución y en la Ley de Disciplina Financiera. La deuda es una herramienta que, bien utilizada, puede fungir como palanca de desarrollo y para aminorar el impacto ocasionado por menores transferencias federales para los municipios. No obstante, para evitar el endeudamiento irresponsable de años anteriores, los municipios deberán ajustarse a los candados establecidos en la ley, como son: destinar solo a inversión pública-productiva, sobre los límites que fije el resultado del sistema de alertas y que se contraten bajo un sistema de competencia.

- Constituir fondos contingentes, con el fin de reducir la vulnerabilidad de los ingresos y gastos de los municipios. Actualmente, la Ley de Disciplina Financiera contempla que las entidades federativas cuenten con un fondo para atender a la población afectada y los daños causados a la infraestructura pública estatal ocasionados por la ocurrencia de desastres naturales. Esta figura también puede ser replicada por los municipios y reducir su dependencia a los fondos federales.

Rendición de cuentas

- Publicar la información de las finanzas públicas municipales, tanto de sus ingresos y egresos como la situación de su deuda, a través de los formatos emitidos por el Consejo Nacional de Armonización Contable (Conac), de tal forma que se desglose de manera armonizada y comparable la información financiera. Los municipios omiten el cumplimiento de sus obligaciones de contabilidad gubernamental, lo que impide tener información de calidad sobre el manejo de recursos públicos y deja a los ciudadanos sin insumos para dar seguimiento al ejercicio de su gasto. Al día de hoy no existe ninguna base de datos a nivel municipal sobre la situación detallada del ejercicio del gasto. Los consejos estatales de armonización contable y/o las auditorías superiores de los estados deben publicar la información de las finanzas públicas que reciben de los municipios, a falta de la publicación de los municipios en sus propias páginas.

- Fortalecer a las contralorías municipales. Al ser las unidades encargadas de observar en primera instancia las materias de responsabilidades administrativas, de fiscalización y control de los ingresos y gastos de los ayuntamientos, es necesarios que los órganos de control interno municipales garanticen la independencia de su trabajo del poder político del presidente municipal y resto del cabildo, y que los encargados de estas unidades cumplan requisitos técnicos y éticos.

- Establecer en la legislación estatal la estructura e información mínima que los municipios deben incluir en sus presupuestos de egresos. Los municipios deben plasmar su información de ingresos y egresos bajo formatos estandarizados que permita compararse en el tiempo y frente a otros municipios; por ello es necesario que la legislación estatal garantice estos criterios. Además, para la implementación de estas medidas, los órganos de fiscalización locales deben asistir técnicamente a los municipios en materia de transparencia presupuestal.

Gobierno electrónico

- Transitar hacia gobiernos digitales. La digitalización de la actividad gubernamental permitirá cambiar de forma sustancial cómo la ciudadanía, las empresas y la sociedad civil se relacionan con el Gobierno. Los municipios deben generar herramientas que faciliten la comunicación directa entre ciudadanos y autoridades municipales con el fin de responder oportunamente a denuncias, trámite administrativas municipales o atención de servicios públicos municipales. Los ayuntamientos deben crear una unidad especializada en esta materia para implementar una política digital que beneficie a la ciudadanía.

Compras y obras públicas

- Construir un Registro Público Único de Compras Públicas, así como el que actualmente existe para deuda pública. A través del registro de compras públicas, las autoridades subnacionales deberán inscribir y transparentar la totalidad de las compras públicas, desglosando elementos como: proveedores, contratistas, plazos de contratación, unidad responsable, costos, etc.; y mantenerlo actualizado trimestralmente. Este mecanismo será necesario para hacer efectivo las compras públicas en los tres niveles de gobierno.

- Alinear el gasto público que realizan los gobiernos con los planes de desarrollo y a los resultados obtenidos. El gasto público es clave para aumentar la productividad de las economías locales, por lo tanto, es necesario que dicho gasto, y sobre todo el ejercido en obra pública y servicios relacionados con la misma, esté alineado con los objetivos que los gobiernos locales plantean al inicio de su mandato y además a los resultados generados en la implementación de programas en ejercicios anteriores. Es decir, un gobierno local no debe apostar permanentemente a un programa o proyecto que no genera los resultados previstos de política pública; para ello es necesario que las leyes locales de presupuesto prevean esta disposición.

- Adoptar un modelo de contrataciones abiertas, como lo hizo la Ciudad de México, a través de tecnologías de la información, que permitió la disponibilidad de las contrataciones del Gobierno de la Ciudad en Internet a partir de características y elementos mínimos. Este ejercicio hizo posible que cualquier ciudadano pudiera explorar las condiciones de los contratos de la Ciudad de México, una práctica replicable para el resto de los gobiernos locales, para identificar los contratos, proveedores, contratistas y el gasto.

- Aprobar una Ley General de Adquisiciones, aplicable a los tres niveles de gobierno, que fije las bases y principios de contratación para todos los entes públicos con el fin de eliminar los elementos que afectan a la competencia; como las restricciones a licitaciones nacionales e internacionales o las excepciones a las licitaciones. Si bien, cada entidad federativa podrá seguir legislando en esta materia, lo tendrá que hacer con los fundamentos de la Ley General de Adquisiciones.

- Evitar que los posibles contratistas incurran en el costo de adquirir las bases de la contratación haciendo uso de la plataforma digital nacional de compras públicas. Usar la plataforma digital nacional de compras públicas permitiría una mayor y gratuita difusión de las convocatorias por parte de los gobiernos locales, con lo cual se fomentaría una mayor participación de empresas o contratistas en los procesos de compra pública, lo que proporcionaría mejores condiciones de contratación para dichos gobiernos.

- Reducir y limitar los motivos por los cuales es posible exceptuar una licitación pública. Las causales actuales son laxas, subjetivas y ambiguas, por lo que es necesario revisarlas y limitarlas. De otra forma, la adjudicación directa continuará siendo el tipo de procedimiento más utilizado.

- Generar y publicar los documentos correspondientes al proceso de adjudicación directa. En caso de que se determine que la adjudicación directa sea el tipo de procedimiento adecuado, la generación y publicación de las cotizaciones a proveedores, las investigaciones de mercado, los dictámenes de excepción, los contratos y anexos suscritos deben ser obligatorias.

- Priorizar los criterios de calidad en la evaluación de las propuestas. Es importante que las dependencias de gobierno prioricen los criterios de calidad y precio en la evaluación de las propuestas sobre los errores de presentación para evitar concursos que limiten la competencia.