- La decisión sobre proyectos estratégicos de infraestructura estará centralizada en el Ejecutivo Federal, sin voces imparciales y externas; esto puede abrir un margen para la discrecionalidad.

- Los esquemas de participación mixta sólo serán viables si la regulación secundaria define condiciones contractuales que hagan los proyectos atractivos para obtener financiamiento bancario.

- Un modelo descentralizado y diversificado sería potencialmente más atractivo para la inversión.

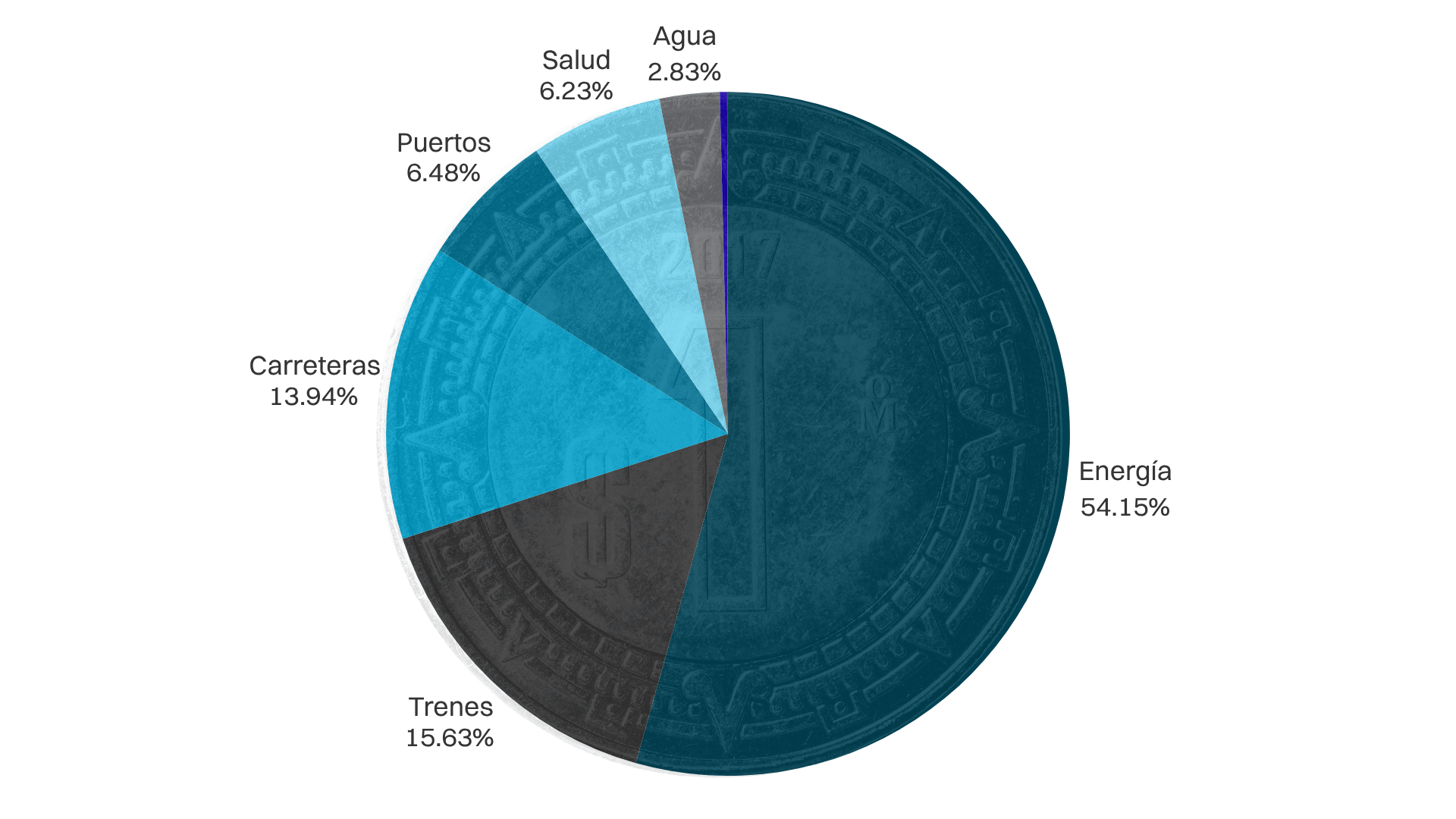

El 19 de marzo de 2026, la Presidenta Claudia Sheinbaum presentó a la Cámara de Diputados la iniciativa de Ley para el Fomento de la Inversión en Infraestructura Estratégica para el Desarrollo con Bienestar, instrumento que pretende acelerar la implementación del Plan de Inversión en Infraestructura 2026–2030. Este contempla sumar 722 mil millones de pesos (mdp) adicionales en nuevos proyectos en 2026 mediante esquemas de coinversión público-privada. La meta para el periodo 2026–2030 es alcanzar una inversión pública y mixta de 5.6 billones de pesos, de los cuales 54.15% se destinará al sector energético, 15.63% a trenes, 13.94% a carreteras y 6.48% a puertos. Este monto de inversión equivale, en términos reales, al total de inversión pública física del sexenio de Andrés Manuel López Obrador.

Distribución de la inversión pública y mixta por sector estrátegico

Para alcanzar este objetivo, la iniciativa contempla dos esquemas de participación mixta —la Contratación de Largo Plazo y la Inversión Mixta— y crea un andamiaje de vehículos financieros e instrumentos de fomento para atraer capital privado hacia infraestructura estratégica. En este contexto, el Instituto Mexicano para la Competitividad (IMCO) examina el potencial de estos mecanismos y los riesgos que su diseño actual conlleva.

Tres riesgos centrales de la iniciativa:

- El Consejo de Planeación Estratégica para la Inversión en Infraestructura, presidido por el Ejecutivo Federal y conformado exclusivamente por integrantes del Poder Ejecutivo —SHCP, SEMARNAT, SEDENA, SEMAR, SENER, Secretaría de Economía, SEDATU y BANOBRAS, entre otros—, determinará qué proyectos son estratégicos, bajo qué condiciones se estructuran y quiénes acceden a los instrumentos de fomento, sin criterios técnicos objetivos, sin reguladores independientes con voto y sin posibilidad de revisión judicial de sus determinaciones (Art. 57).

- No existe certidumbre presupuestal más allá de 2030. La reforma propuesta al artículo 16 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria establece que en el presupuesto de cada año se deberán establecer compromisos plurianuales para el ejercicio en cuestión y los 5 años siguientes. El horizonte 2026–2030 establece metas de inversión pero no garantiza los pagos que los proyectos de largo plazo requieren para ser financieramente viables más allá de este ciclo presupuestal. Esta limitación resulta particularmente relevante en proyectos de infraestructura de gran escala, cuya ejecución suele extenderse por varios años y está sujeta a retrasos durante su desarrollo.

En términos de atracción de inversiones, para atraer capital privado suficiente es necesario que los rendimientos sean acordes al nivel de mercado y al nivel de riesgo que cada proyecto implica. Proyectos con alto riesgo financiero –como puede ser exploración de nuevos yacimientos de hidrocarburos– o con flujos condicionados a estándares de desempeño aún no definidos pueden desincentivar la participación privada.

Esquemas de participación mixta

La iniciativa estructura la participación privada a través de dos modalidades con características y riesgos distintos: la Contratación de Largo Plazo y la Inversión Mixta. Se contempla utilizar Vehículos de Propósito Específico y garantías del Gobierno Federal o de la banca de desarrollo, así como convenios de colaboración con entidades federativas y municipios, y estímulos fiscales a proyectos calificados como procedentes.

Los Vehículos de Propósito Específico son entidades constituidas exclusivamente para desarrollar o financiar un proyecto determinado. Su característica central es que su creación no genera obligaciones directas a cargo del Gobierno Federal, lo que permite estructurar proyectos sin registrar pasivos en el balance público.

La iniciativa no introduce una lógica nueva: la institucionaliza. El modelo replica, en los hechos, lo que ya ocurrió en 2023 con la adquisición de los activos de Iberdrola a través de un fideicomiso privado, donde 51% del capital fue aportado a través de FONADIN, incluyendo financiamiento de la banca comercial, mientras el 49% restante provino de inversionistas institucionales.

Contratación a Largo Plazo

En la Contratación de Largo Plazo, el sector privado asume el financiamiento, la construcción y la operación del proyecto, recuperando su inversión mediante pagos periódicos sujetos a estándares de desempeño durante un plazo de entre 4 y 40 años. Para que esta modalidad sea atractiva, los contratos deberán establecer condiciones claras de elegibilidad, procesos competitivos, métricas de desempeño objetivas y mecanismos de pago predecibles.

Una vez que el proyecto entra en operación, el inversionista recupera su inversión contra los flujos garantizados por el contrato; el riesgo se concentra en la fase de desarrollo. Proyectos que tarden más de cinco años en estructurarse y arrancar quedan expuestos a la incertidumbre presupuestal de la siguiente administración.

Inversión Mixta

En la Inversión Mixta, el sector público permanece como socio activo: ambas partes participan conjuntamente en el desarrollo y operación del proyecto, compartiendo riesgos, costos y beneficios en proporción a su participación. La aportación pública puede adoptar distintas formas: capital líquido, bienes inmuebles, derechos de uso, aprovechamiento o explotación, concesiones, permisos o autorizaciones, entre otras.

Es necesario subrayar que en los casos donde la participación pública no sea en forma de capital líquido, será fundamental cuidar el cumplimiento con las normas internacionales de contabilidad (NIIF) al momento de evaluar el valor de su aportación. A diferencia de la Contratación de Largo Plazo, el inversionista privado no opera de forma autónoma, sino que entra como socio del Estado (en el sector eléctrico, como socio minoritario).

La incertidumbre central está en los flujos de ingreso. Sin metodologías definidas para deducir costos operativos, sin plazos claros de recuperación de la inversión y sin parámetros establecidos para distribuir beneficios entre los socios, el inversionista privado no puede proyectar con certeza si los ingresos serán suficientes para amortizar el proyecto y generar un margen acorde al nivel de riesgo asumido. Esa variable puede determinar si un proyecto es financieramente atractivo para instituciones financieras o no.

Conclusiones

El principal riesgo de la iniciativa no radica en la estructura financiera, sino en la falta de claridad respecto a aspectos clave: deja margen para la discrecionalidad en la determinación de qué proyectos son estratégicos, no ofrece protección jurídica ante actos de autoridad y no establece cómo se deducen los costos operativos antes de distribuir beneficios. Las asignaciones mixtas de Pemex ilustran el problema: las condiciones de recuperación han sido un freno para la inversión privada en exploración y producción.

La iniciativa permite además la autorización de proyectos fuera de procesos de licitación tradicionales, lo que agrava el riesgo de asignación discrecional. Las protecciones al socio minoritario en decisiones sobre endeudamiento, desinversión y distribución de utilidades deben quedar claras antes de que el Consejo apruebe los proyectos.

México necesita detonar inversión en infraestructura y esta iniciativa busca institucionalizar mecanismos para lograrlo. Aunque los instrumentos que contempla pueden ser útiles, el riesgo está en el modelo de gobernanza que los rige y en los vacíos que deja para la regulación secundaria. Un Consejo sin reguladores independientes ni criterios técnicos objetivos, contratos que no garantizan flujos más allá del ciclo presupuestal y esquemas de recuperación de costos sin definir, no resuelven el problema de certidumbre que la inversión privada de largo plazo requiere: lo desplazan hacia la discrecionalidad de un órgano cuyas determinaciones no admiten recurso alguno.

Si el objetivo es atraer inversión privada, sería más viable si los operadores pudieran desarrollar proyectos fuera de la órbita del Estado. El sector privado necesita su propio espacio, más allá de las convocatorias que determine el Consejo. Un modelo menos centralizado no implicaría un menor nivel de ambición: implica crear condiciones para que la inversión fluya con mayor escala, velocidad y diversidad de proyectos.