¿Cómo gastan los estados?

Informe Estatal del Ejercicio del Gasto 2024

- Existen variaciones sistemáticas, generalizadas y significativas entre los montos que aprueban los congresos locales en los presupuestos de egresos estatales y los que gastan las secretarías de finanzas locales.

- En 2023, 24 entidades gastaron más de lo autorizado para Comunicación social y publicidad, destacan los casos de Tamaulipas (1,245%), Veracruz (1,187%) y Tabasco (748%).

- 15 gobiernos estatales adquirieron 318.9% más obligaciones financieras de las autorizadas en sus respectivas leyes de ingresos.

- A pesar de que se autorizaron 119.9 mmdp para Inversión pública en 2023, los estados ejercieron un monto (-)11.1% menor al aprobado en sus presupuestos.

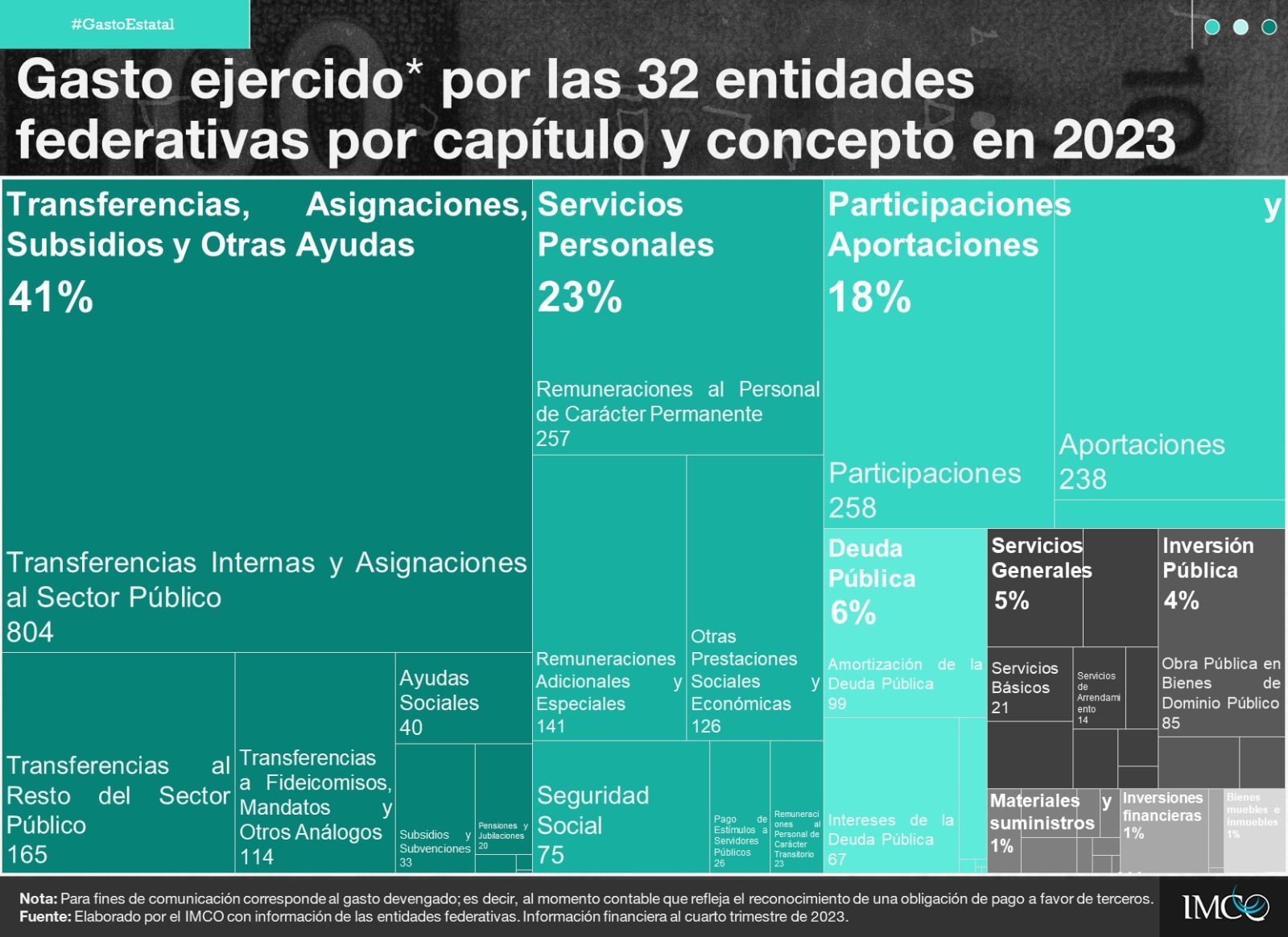

En México, uno de cada tres pesos de recursos públicos es ejercido por los gobiernos estatales en áreas que inciden directamente en la competitividad del país y el bienestar de la población –p. ej. salud, educación y seguridad pública–. En 2023, los gobiernos de las 32 entidades federativas del país gastaron un total de 2.85 billones de pesos, lo que equivale a un promedio de 21 mil 759 pesos por habitante.

Con el propósito de fomentar una mejor planeación de los ingresos y del gasto público, así como promover una mayor rendición de cuentas en los estados, el Instituto Mexicano para la Competitividad (IMCO) presenta la edición 2024 del Informe Estatal del Ejercicio del Gasto (IEEG). A partir de fuentes oficiales, este informe examina si los gobiernos estatales han recaudado conforme a lo estimado en sus leyes de ingresos y si sus gastos se han apegado a lo aprobado en sus presupuestos de egresos a lo largo de la última década (2015-2023).

El estudio revela la existencia de variaciones sistemáticas, generalizadas y, en ocasiones, significativas entre los ingresos estimados y recaudados, así como entre el gasto aprobado y ejercido para múltiples rubros de ingreso y partidas de gasto estatales, las cuales distorsionan los objetivos y metas plasmadas en las leyes de ingresos y presupuestos de egresos aprobados por los congresos locales.

Ingresos

Estimar menos ingresos de los que realmente se recaudan es un fenómeno generalizado y recurrente. Cada año, a lo largo de los últimos nueve ejercicios fiscales, los gobiernos estatales, en su conjunto, han reportado ingresos entre 6.6 y 17.9% mayores a los estimados. Esto implica reasignaciones en el gasto que, si no se justifican y fiscalizan adecuadamente, pueden dar lugar a un uso discrecional de los recursos públicos.

- Guerrero, Morelos y Tlaxcala registraron ingresos superiores en más de 12.9% a los estimados durante todos los años analizados (2015-2023), lo que refleja deficiencias persistentes en la programación y planificación de sus recursos.

- En 2023, 31 de las 32 entidades federativas tuvieron ingresos mayores a los programados, por lo que los gobiernos estatales, en conjunto, recaudaron 13.0% más de lo estimado (2.97 billones de pesos frente a los 2.63 billones aprobados).

- En 15 entidades, los ingresos excedentes superaron en más de 15.0% los ingresos estimados. Cinco estados tuvieron incrementos de entre 20.6% y 39.5%: Campeche (20.6%), Chiapas (22.2%), Nayarit (23.6%), Nuevo León (32.9%) y Sonora (39.5%).

- Aunque solo nueve gobiernos estatales tenían autorización para contratar deuda por 23.1 mmdp, 15 entidades adquirieron obligaciones financieras por un total de 96.8 mmdp, un 318.9% (73.7 mmdp) más de lo aprobado.

Gastos

Los gobiernos estatales no necesariamente gastan conforme a lo presupuestado. En la práctica, existen partidas o conceptos de gasto donde el monto finalmente ejercido es considerablemente mayor o menor que el aprobado, sin que los congresos locales intervengan necesariamente de forma activa en la autorización de tales cambios.

- Entre 2015 y 2023, los gobiernos estatales destinaron entre 36.8 y 138.6% más recursos de los aprobados para Comunicación social y publicidad. En 2023, 24 entidades gastaron más de lo autorizado. Destacan los casos de Tamaulipas (1,245%), Veracruz (1,187%) y Tabasco (748%).

- En 2023, las 32 entidades federativas planearon gastar 2.62 billones de pesos, pero ejercieron 2.85 billones de pesos, lo que representó un exceso de gasto de 235.2 mmdp (equivalente a 2.2 veces el presupuesto ejercido por la Secretaría de Salud del Gobierno Federal ese año –105.4 mmdp–).

- Aunque en 2023 los estados obtuvieron más ingresos de los estimados, distintas partidas de gasto presentaron subejercicios. Entre estas partidas destacan las siguientes: Comunicaciones (-15.6%); Ciencia, tecnología e innovación (-10.7%); Minería, manufacturas y construcción (-5.4%); Vivienda y servicios a la comunidad (-3.2%); y Combustibles y energía (-3.0%).

- La Inversión pública registró un subejercicio en 2023. Aunque se autorizaron 119.9 mmdp para este concepto de gasto, se ejercieron 106.5 mmdp, cifra (-)11.1% menor a la establecida en los presupuestos de egresos de los estados.

El tipo de adecuaciones presupuestales –tanto recortes como aumentos– que se documentan revelan áreas de oportunidad en la planeación, ejecución y seguimiento de los recursos públicos, y subrayan la importancia de limitar la discrecionalidad que las secretarías de finanzas estatales tienen en la gestión de los recursos locales.

En particular, evidencian la necesidad de que los poderes legislativos estatales, incluidos los órganos locales de fiscalización, cumplan con las facultades que les confiere la Constitución y actúen como contrapesos en el manejo del gasto público de los estados. Para un mayor control del gasto público estatal, el IMCO Propone:

- Establecer controles y mecanismos de seguimiento a las adecuaciones presupuestarias de los poderes ejecutivos estatales. Modificar la Ley de Disciplina Financiera de las Entidades Federativas y Municipios (LDF) y las leyes locales para regular las variaciones entre los montos aprobados y ejercidos por los gobiernos estatales. Se propone que si las adecuaciones presupuestarias exceden 15.0% del presupuesto aprobado, la Secretaría de Finanzas del estado (o su equivalente) deberá justificar y someter la propuesta de ampliación o reducción presupuestal a la autorización del congreso local.

- Mayor participación de los congresos locales en la aprobación y supervisión del ejercicio del gasto. Los congresos locales, junto con los órganos locales de fiscalización, deben cumplir su función de contrapeso al monitorear y fiscalizar debidamente las variaciones observadas entre los montos aprobados en los presupuestos de egresos y los montos ejercidos que se reportan en los informes trimestrales y cuentas públicas que los ejecutivos locales les remiten.