- El criterio de “Fideicomisos públicos por número de contrato y fiduciario” tiene la tercera calificación más baja en transparencia presupuestaria.

- Conocer el funcionamiento de los fideicomisos públicos estatales es complejo por la falta de información disponible y la ambigüedad del marco normativo que los regula.

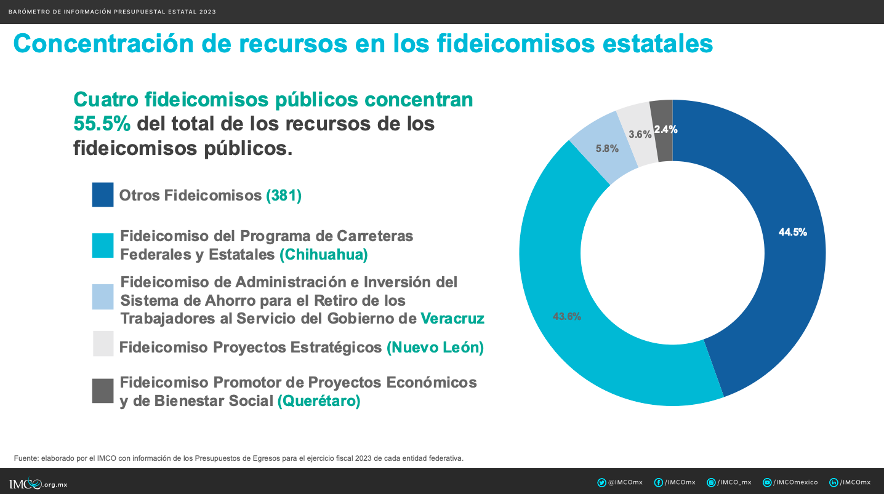

- Más de la mitad de los recursos totales de los fideicomisos públicos estatales -28 mil 574 mdp- se concentra en solo cuatro estados: Chihuahua, Nuevo León, Querétaro y Veracruz.

Un fideicomiso público es un contrato legal a través del cual la administración pública de un país, estado o municipio, otorga a un fiduciario el encargo de administrar recursos públicos para fomentar el desarrollo económico o para proyectos de inversión, entre otros. Estos fideicomisos pueden generar múltiples beneficios como facilitar la gestión de recursos y la continuidad de proyectos de largo plazo; sin embargo, también conllevan riesgos, sobre todo si no cuentan con condiciones normativas adecuadas.

En México, existen muchas inquietudes con respecto al funcionamiento de los fideicomisos públicos. Específicamente, en la edición 2023 del Barómetro de Información Presupuestal Estatal (BIPE), de los 116 criterios evaluados, el criterio Fideicomisos públicos por número de contrato y fiduciario, es el tercer criterio menos cumplido en los estados (69% de cumplimiento).

Por estos motivos, el Instituto Mexicano para la Competitividad (IMCO) analizó la información pública disponible en los presupuestos estatales sobre los fideicomisos públicos y concluyó que la información es limitada, la regulación heterogénea y la asignación asimétrica.

- La información pública disponible sobre el funcionamiento de los fideicomisos estatales es limitada, lo que dificulta la rendición de cuentas. A nivel estatal, no es posible determinar qué proporción de los fideicomisos públicos cuenta con estructura y cuál no por la falta de información. En el BIPE se observó que solo 24 de los 32 estados detallan los saldos de sus fideicomisos. Para 2023 hay un total de 385 fideicomisos estatales reportados que concentran alrededor de 51 mil 530 millones de pesos. Para aprovechar mejor el potencial de los fideicomisos públicos, más que desaparecerlos hay que fomentar su transparencia y rendición de cuentas.

- El marco normativo de los fideicomisos públicos estatales es complejo y heterogéneo, lo que puede dificultar su funcionamiento. Para que los fideicomisos públicos funcionen bien, es fundamental que el marco normativo establezca cómo debe ser su constitución, funcionamiento y rendición de cuentas. La regulación de los fideicomisos públicos estatales se enfrenta a la regulación federal para el sistema financiero y la regulación concurrente -general- y estatal en materia de transparencia, así como algunas reglas específicas para su funcionamiento. A nivel nacional, hay gran heterogeneidad en el marco legal que regula a los fideicomisos públicos: en algunos estados no existe dicho marco, en otros deben estar alineados al Plan Estatal de Desarrollo.

- En algunos casos, los fideicomisos pueden emitir deuda. La problemática de esta proporción es que puede comprometer las finanzas del estado, en gran medida porque en sus marcos regulatorios no contemplan esta figura. Los estados de Chihuahua, Veracruz, Nuevo León y Querétaro concentran 55.5% de los recursos de los fideicomisos públicos estatales en únicamente cuatro fideicomisos públicos –28 mil 574 mdp-. Estos cuatro fideicomisos son los únicos que superan la cantidad de mil millones de pesos.

Los fideicomisos públicos, tanto federales como estatales, presentan múltiples beneficios que, bien aprovechados, pueden traer derramas económicas para los estados y el país. Para ello, es importante que mejoren su operación y rendición de cuentas. Por eso el IMCO Propone:

- Crear un Sistema de Control y Transparencia de Fideicomisos Públicos que sea accesible para la ciudadanía por medio de la Secretaría de Hacienda y Crédito Público y las secretarías análogas de las entidades federativas. Actualmente, la Ley Federal de Presupuesto y Responsabilidad Hacendaria y su reglamento prevén la existencia de un sistema para poder registrar los fideicomisos federales. Sin embargo, este sistema tiene dos grandes limitantes: no es de acceso público y no comprende a los fideicomisos estatales. En consecuencia, es necesario desarrollar un repositorio de información coordinada en la que se puedan consultar los contratos, saldos, aportaciones, estados financieros y demás información de los fideicomisos federales y estatales.

- Establecer un contrato de fideicomiso público modelo que prevea reglas estándar para el reporte de información. A pesar de que la Ley General de Transparencia prevé obligaciones comunes y específicas para los fideicomisos públicos – con y sin estructura –, la ausencia de regulación homogénea de los fideicomisos genera que no cuenten con reglas armonizadas para transparentar la información. Al crear un contrato modelo, los fideicomisos públicos podrán asegurar un mínimo de información que permita monitorear su funcionamiento y garantizar el derecho de acceso a la información.

- Agregar una regulación específica en la Ley de Disciplina Financiera para la emisión de deuda por medio de los fideicomisos públicos. Los fideicomisos públicos son comúnmente utilizados para financiar inversiones por medio de la emisión de deuda. Al provenir del ámbito privado, esta función no está limitada, ya que estos vehículos financieros se utilizan para la captación de capital. Sin embargo, en el caso de los fideicomisos públicos no existe un límite para la emisión de deuda. Crear una regulación específica puede permitir a las entidades federativas tener un mecanismo de endeudamiento que sea útil y rentable.