Iniciativas sobre pensiones:

Propuestas fiscalmente cuestionables

- El IMCO estima que el costo del programa Pensiones para el Bienestar de las Personas Adultas Mayores alcanzará los 2.08 billones de pesos en 2050: 138.5% más, en términos reales, que el presupuesto aprobado para dicho programa en 2024 (465.0 mil millones de pesos).

- Las reformas propuestas en materia de pensiones tienen implicaciones fiscales, económicas y un impacto para las generaciones futuras que no se mencionan en la justificación de las iniciativas enviadas por el Ejecutivo Federal.

- Según las proyecciones del Conapo, en 2050 la razón de dependencia por vejez en México será de 25.7%. Esto significa que por cada 100 personas en edad laboral (15 a 64 años) en ese año, habrá 25.7 personas de 65 años o más, el doble de la cifra actual (12.8 personas).

El 5 de febrero de 2024, el titular del Ejecutivo Federal envió a la Cámara de Diputados un paquete de 20 iniciativas de reformas legales y constitucionales en distintas materias, entre ellas, dos de iniciativas relacionadas con el funcionamiento del sistema de pensiones.

Ante las presiones fiscales que enfrenta actualmente el sector público federal, el Instituto Mexicano para la Competitividad (IMCO) analizó la iniciativa de reforma constitucional en materia de bienestar y la iniciativa que reforma el artículo 123 de la Constitución por sus implicaciones para las finanzas públicas y la competitividad de México.

Modificaciones propuestas en las iniciativas

Artículo 4º

Las modificaciones propuestas reducen de 68 a 65 años la edad a partir de la cual la población tiene derecho a exigir al Estado mexicano una pensión no contributiva, la cual se financiará con cargo al erario.

Esta reforma formaliza el hecho de que las personas de 65 años y más ya reciben una pensión no contributiva vía el programa de Pensiones para el Bienestar de las Personas Adultas Mayores (PBPAM). En 2024, el monto de la pensión será de 3 mil pesos mensuales pagados bimestralmente, y su presupuesto anual será de 465.0 mil millones de pesos (mmdp).

Artículo 123º

Establece la obligación del Estado mexicano de garantizar que la pensión que reciban los trabajadores sea igual a su último salario base de cotización, hasta por un monto equivalente al salario promedio de los trabajadores afiliados al Instituto Mexicano del Seguro Social –IMSS– (16,777.68 pesos). Esto sin importar los fondos que dichos trabajadores acumularon a lo largo de sus trayectorias laborales en las cuentas de ahorro para el retiro gestionadas por las administradoras de fondos para el retiro (Afores).

Esta medida asegura que los trabajadores cuyo último salario sea inferior al umbral mencionado reciban una pensión equivalente al 100% de este salario (tasa de reemplazo de 100%) y aplica tanto a empleados del sector privado que empezaron a cotizar en el IMSS a partir de julio de 1997, como a funcionarios públicos que cotizan en el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) desde abril de 2007, siempre y cuando se pensionen –cumplan el mínimo de edad y semanas cotizadas– después de la entrada en vigor del decreto.

Para financiar el compromiso que implica complementar las pensiones de estos trabajadores, se señala que la Secretaría de Hacienda y Crédito Público (SHCP) constituirá un Fondo de Pensiones para el Bienestar (en adelante “el Fondo”) en el Banco de México (fiduciario), el cual se integrará con aportaciones del Gobierno Federal provenientes de distintas fuentes. Entre ellas, destacan las siguientes:

- Los recursos financieros y ahorros que se generen con la eliminación de órganos autónomos.

- Los recursos que se obtengan por la extinción de 13 fideicomisos del Poder Judicial.

- Los recursos de la subcuenta de retiro, cesantía en edad avanzada y vejez de los trabajadores del IMSS y de la subcuenta de vivienda del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) a los 10 años de ser exigibles (aunque se garantiza el derecho de los trabajadores a reclamarlos).

El Fondo, además, será sometido a revisiones actuariales cada ocho años y será sujeto obligado en materia de transparencia y fiscalización. Asimismo, emitirá informes trimestrales para dar a conocer sus resultados financieros.

Implicaciones de las iniciativas

Las políticas propuestas para incrementar las pensiones de los trabajadores mexicanos, así como garantizar una pensión no contributiva a todas las personas de 65 años o más, tienen implicaciones fiscales, económicas e intergeneracionales que no se mencionan en la exposición de motivos de la iniciativa enviada por el Ejecutivo federal y que es importante identificar.

Implicaciones fiscales

Aunque el Ejecutivo no estima el costo fiscal asociado a estas iniciativas, ni su evolución a mediano o largo plazo, la aprobación de estas reformas implicaría que el Estado mexicano asuma un pasivo contingente que se incrementará al ritmo de crecimiento de la población de adultos mayores en el país, el cual será significativo a lo largo de los siguientes años. De acuerdo con las proyecciones del Consejo Nacional de Población (Conapo), se espera que en los próximos 26 años la población de personas de 65 años y más se duplique, aumentando de 11.2 millones en 2024 a 26.8 millones en 2050.

Ante esta omisión por parte del Ejecutivo, el IMCO estimó que el costo para el erario de otorgar una pensión no contributiva a todas las personas mayores de 65 años en 2050 ascenderá a 2.08 billones de pesos: monto 138.5% mayor, en términos reales, al costo estimado para 2025 (417.4 mmdp).

En lo que respecta al financiamiento de ambas reformas, solo en la iniciativa que modifica el artículo 123 se identifica un mecanismo específico: la creación del Fondo de Pensiones para el Bienestar. Sin embargo, un inconveniente de este fondo es que se financiaría mediante ingresos no recurrentes, generados una única vez por el Estado –p. ej. los recursos provenientes de la eliminación de órganos autónomos o la extinción de fideicomisos del Poder Judicial–. Esto representa una limitante, ya que, de no recibir recursos constantes y estables, el Fondo sería incapaz de cubrir los nuevos compromisos a largo plazo que adquirirá el Estado en materia de pensiones.

Es importante señalar que estos compromisos financieros a perpetuidad se adquirirían en un momento crítico para las finanzas públicas del país, ya que se estima que en 2024 el sector público federal incurrirá en el mayor déficit como proporción del producto interno bruto (PIB) registrado desde 1990: 5.1% (1.74 billones de pesos).

Implicaciones económicas

En caso de aprobarse las iniciativas en los términos en los que se presentan, el pasivo contingente vinculado al pago de pensiones que asumiría el Estado mexicano se presentaría en un momento en el que estas ya constituyen una parte significativa y creciente del gasto del sector público federal.

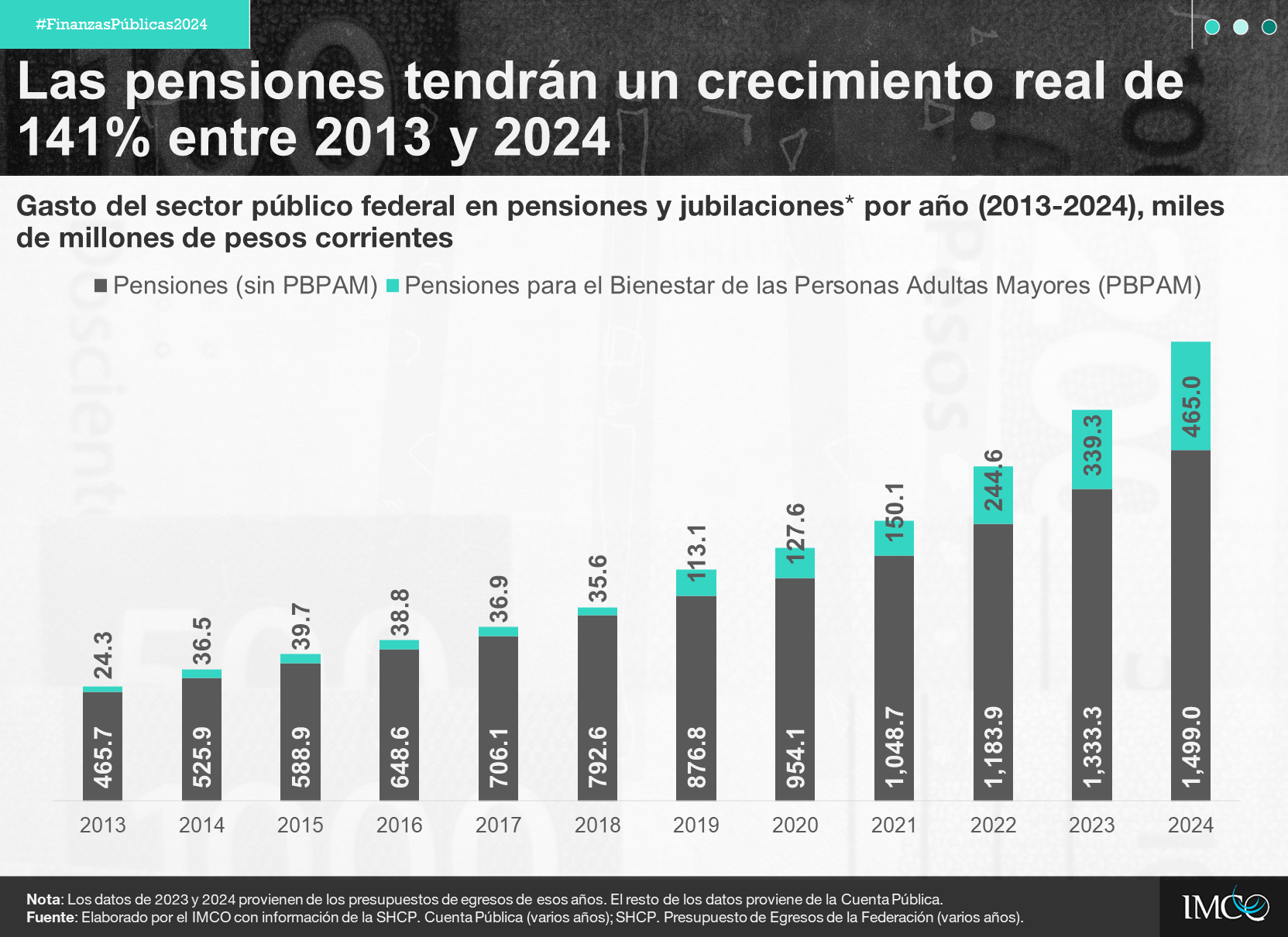

Solo en 2024 se asignaron en el Presupuesto de Egresos de la Federación (PEF) un total de 1.96 billones de pesos para el pago de pensiones, de los cuales 1.50 billones de pesos corresponden a pensiones contributivas y 465.0 mmdp al PBPAM. Este monto, que equivale a una quinta parte (21.7%) del gasto neto total aprobado o 5.7% del PIB estimado para ese ejercicio fiscal, es 141.2% mayor en términos reales al observado en 2013 (490.0 mmdp).

Desde esta perspectiva, un aumento significativo en el gasto en este rubro por parte del Gobierno Federal tendría consecuencias negativas al reducir aún más el limitado espacio fiscal disponible para financiar políticas públicas en áreas como educación, salud, seguridad e inversión pública, entre otras. Esto podría incidir de manera adversa en la competitividad y el crecimiento económico de México, afectando el bienestar de distintos sectores de la población.

Implicaciones intergeneracionales

Que el Estado mexicano financie un gasto creciente en pensiones con los recursos que pagan los contribuyentes tendrá consecuencias diferenciadas para distintos grupos de edad de la población.

Según las proyecciones del Conapo, en 2050 la razón de dependencia por vejez en México será de 25.7%. Esto significa que por cada 100 personas en edad laboral (15 a 64 años) en ese año, habrá 25.7 personas de 65 años o más, el doble de la cifra actual (12.8 personas).

Frente a esta dinámica poblacional, un aumento en el gasto en pensiones tendría implicaciones de inequidad intergeneracional al favorecer de manera desproporcionada a las personas adultas mayores, a expensas de otros grupos de edad que verían reducido el gasto destinado a áreas fundamentales como educación, salud y seguridad. Por otro lado, un aumento de impuestos para financiar dicho incremento en el gasto afectaría a un número cada vez menor de personas en edad laboral.

El IMCO considera que es fundamental que el Estado mexicano adopte medidas que no solo mejoren el acceso y monto de las pensiones de los trabajadores, sino que también minimicen su impacto en el presupuesto y aseguren la sostenibilidad de las finanzas públicas. Todo esto bajo criterios de progresividad y con una perspectiva de género. Por ello, el IMCO Propone:

- Focalizar el programa de Pensiones para el Bienestar de las Personas Adultas Mayores (PBPAM). De acuerdo con las reglas de operación de este programa aplicables en 2024, todas las personas de 65 años o más son elegibles para recibir una pensión no contributiva de 3 mil pesos mensuales pagados bimestralmente, independientemente de su nivel de ingresos. Por ello, se recomienda acotar los beneficios de este programa únicamente a aquellas personas adultas mayores que acrediten la necesidad de este apoyo. Esta medida dotaría de progresividad al programa al beneficiar más a la población de menores ingresos al tiempo que reduciría su costo para la hacienda pública.

- Impulsar una reforma fiscal que asegure la sostenibilidad del gasto en pensiones. Los recursos propuestos en la iniciativa de reforma para constituir el fideicomiso Fondo de Pensiones para el Bienestar solo se recibirán en una ocasión, es decir, no son recurrentes y difícilmente podrán mantener el ritmo de expansión del gasto en pensiones. Por esta razón, es fundamental implementar una estrategia fiscal que genere ingresos regulares que permitan financiar un mayor gasto en pensiones sin comprometer la estabilidad de las finanzas públicas a mediano y largo plazo.

Las iniciativas de reforma constitucional en materia de pensiones merecen una evaluación meticulosa y basada en evidencia por parte de los miembros de ambas cámaras del Congreso y de las legislaturas estatales, la cual deberá centrarse en sus implicaciones fiscales, económicas e intergeneracionales.

Para alcanzar este objetivo, exhortamos a los legisladores a sostener un diálogo constructivo y participativo mediante un ejercicio de parlamento abierto en el que se involucre a expertos, sectores relevantes y a la sociedad en general, con el fin de enriquecer el debate y mejorar el funcionamiento del sistema de pensiones en beneficio de todos los mexicanos.