Cada 30 de abril, a más tardar, los estados deben enviar la cuenta pública del año anterior a su congreso estatal. Este documento presenta a detalle los gastos realizados durante el año concluido. En pocas palabras, su objetivo es informar cómo se ejecutó el presupuesto de egresos: permite analizar el contraste entre lo que los estados dijeron que iban a gastar y lo que terminaron ejerciendo, por lo que es una herramienta importante en materia de rendición de cuentas.

Debido a que aún no termina el ejercicio fiscal 2020, las últimas cuentas públicas estatales disponibles son las de 2019. Al analizar las 32 cuentas públicas es fácil detectar que el presupuesto aprobado es significativamente diferente al que se gastó en realidad. El presupuesto que verdaderamente se ejerció cuenta otra historia. Esto no es nuevo; las modificaciones presupuestarias han sido el modus operandi de las entidades federativas.

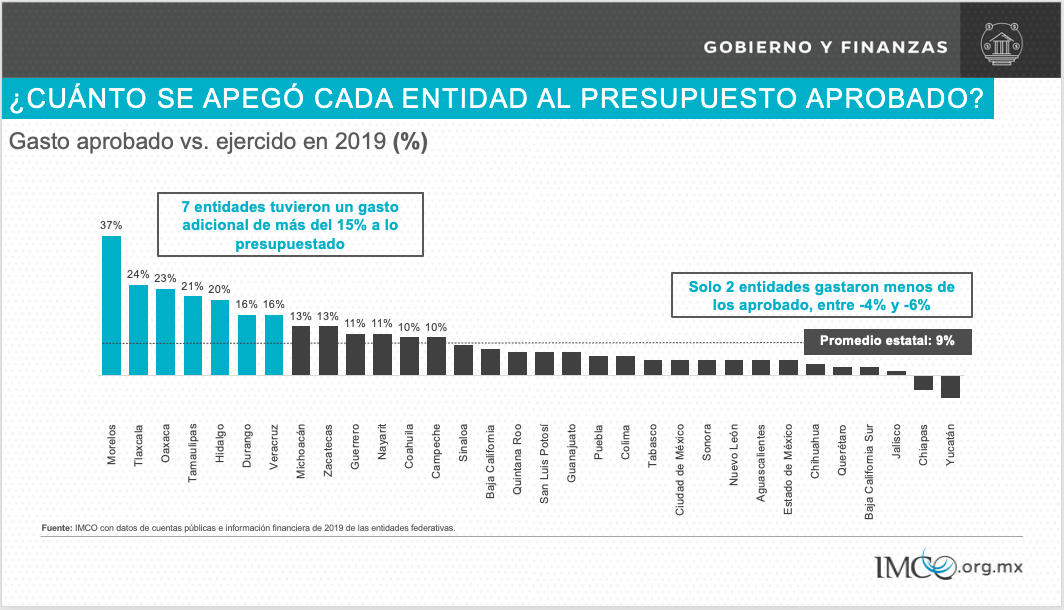

La variación entre el presupuesto aprobado y el finalmente ejercido por todos los estados ha disminuido en los últimos años, pasó del 17% en 2017 al 15% en 2018 y al 7% en 2019. Sin embargo, existen entidades que continuaron presentando un sobreejercicio sistemático de los recursos en 2019, como Morelos y Tlaxcala, con variaciones de hasta un 37% y un 24%, respectivamente.

Las adecuaciones o modificaciones presupuestarias no necesariamente son malas. En ocasiones, están encaminadas a fortalecer programas o proyectos prioritarios. El problema está en que, por lo regular, son destinadas a otros gastos que no son esenciales para los estados, como comunicación social y publicidad, es decir, en mantener la buena imagen del gobierno. Tal es el caso de estados como Sinaloa, que en este concepto tenía aprobado un monto de 22 mdp pero terminó ejerciendo un gasto de 347 mdp ¡1,444% más! Aunado a esto, si se analiza su cuenta pública se puede encontrar un recorte en materia de salud por 353 mdp, monto equivalente al gasto ejercido por esta entidad en comunicación social.

Otro claro ejemplo de “desapego” presupuestal es lo que las entidades destinaron a la realización de ceremonias oficiales. En conjunto, los 32 estados ejercieron un 29% más de recursos (833 mdp) en comparación a lo presupuestado inicialmente y tan sólo 8 entidades tuvieron un recorte superior al 15%. En cuanto al tema de sueldos y salarios, 20 entidades gastaron menos de lo presupuestado, pero siguen existiendo casos como el de Jalisco, en donde el monto ejercido superó un 89% lo presupuestado (17 mil mdp más).

Presentar una variación significativa durante un año puede ser reflejo de imprevistos que tuvieron lugar a lo largo de los meses. Sin embargo, un incumplimiento sistemático de los presupuestos de egresos evidencia la falta de disciplina fiscal de los estados. Los presupuestos aprobados no son realistas, ni se construyen con base en la información de años anteriores, algo necesario para diseñar y aprobar mejores presupuestos en un futuro.

Las grandes modificaciones presupuestarias dificultan la transparencia y la rendición de cuentas y, sin duda, acentúan la importancia de tener una mayor supervisión del ejercicio del gasto por parte del Congreso y los órganos de fiscalización.

Una vez aprobado el presupuesto, los congresos locales se desentienden, no supervisan ni dan seguimiento al gasto estatal. Es esta falta de contrapesos la que le facilita a los poderes ejecutivos sobreejercer los recursos estatales. El ejercicio del gasto evidencia las limitaciones del diseño institucional en materia de gasto público: se está gastando más y se está gastando diferente.

Publicado por Animal Político

03-12-2020