- Por tener impacto sobre instituciones que administran recursos por 1.878 billones de pesos, la iniciativa de reformas requiere de una amplia discusión pública sobre su impacto en las finanzas del Infonavit y Fovissste, y sobre la idoneidad de las propuestas para lograr los objetivos planteados.

- La iniciativa tiene aspectos positivos: flexibiliza las opciones al permitir a derechohabientes 1) adquirir terrenos para vivienda, 2) obtener más de un crédito a lo largo de la vida y 3) llevar a cabo la portabilidad de créditos hipotecarios hacia Infonavit para obtener mejores condiciones crediticias.

- Pero también presenta riesgos considerables. El otorgamiento de los recursos de los créditos hipotecarios de manera directa y sin intermediarios a los derechohabientes no permite garantizar el uso correcto de los recursos para la vivienda, especialmente en el caso de la autoproducción. En ausencia de reglas claras y controles bien definidos, se puede propiciar una utilización inadecuada de los recursos del Fondo Nacional de Vivienda y del Fovissste.

- Además, la posibilidad de otorgar crédito a derechohabientes que no son trabajadores en activo, si bien puede ser un mecanismo de inclusión, es financieramente riesgosa y requiere de un plan claro de implementación y controles.

- Infonavit y Fovissste no han presentado una proyección del impacto financiero y operativo de las reformas que permita a la ciudadanía y el Congreso tener una opinión informada.

Remodelar el Infonavit y el Fovissste: ¿por qué y para qué?

El artículo 4º de la Constitución establece el derecho a la vivienda digna y decorosa. Para garantizar este derecho, el Estado mexicano ha desarrollado un modelo dual de financiamiento a la vivienda en torno a dos instituciones: el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) para los trabajadores del sector privado, y el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovisste) para los trabajadores servidores públicos.

El pasado 5 de octubre, el presidente Andrés Manuel López Obrador presentó ante la Cámara de Diputados una Iniciativa con proyecto de Decreto que reforma la Ley del Infonavit y la Ley del ISSSTE. Dicha propuesta altera de manera significativa la forma en la que el Estado, por medio de Infonavit y Fovissste, administra y facilita a los trabajadores, mediante el crédito, los recursos que ellos mismos van acumulando con el paso del tiempo en sus subcuentas de vivienda.

En este sentido, el Fondo Nacional de Vivienda -administrado por Infonavit- y el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado -administrado por Fovissste- se integran a partir de las aportaciones que trabajadores y patrones hacen a lo largo de la vida laboral de los trabajadores. Por lo anterior, dichos fondos se conforman por recursos que son propiedad de los trabajadores.

De acuerdo con la última información disponible públicamente, el Infonavit administra una cartera de crédito de 1.472 billones de pesos, de los cuales 1.247 billones de pesos representan la cartera de crédito vigente, y 224 mil 992 millones de pesos representan la cartera vencida. Por otro lado, la cartera de crédito de Fovisste es de 246 mil 987 millones de pesos, y su cartera vencida es de 18 mil 426 millones de pesos.

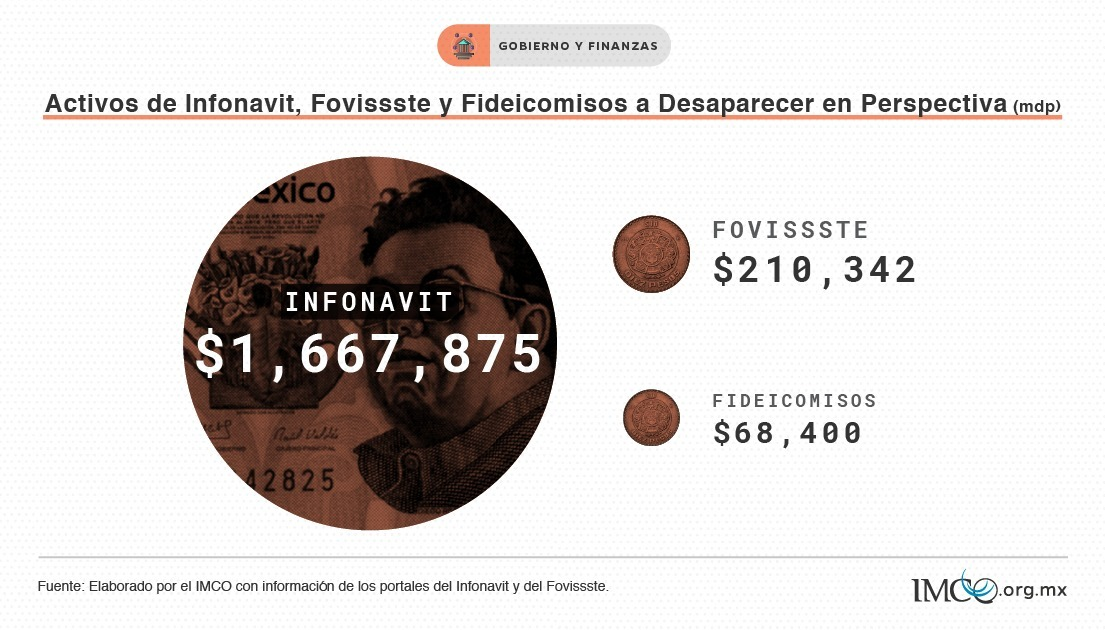

Los activos del Infonavit, de acuerdo con sus Balances Generales al 30 de junio de 2020, son de 1.667 billones de pesos. Por su parte, los activos de Fovissste a la misma fecha equivalen a 210 mil 342 millones de pesos. Conjuntando los activos de Infonavit y Fovissste, el volumen de los recursos sobre los que la iniciativa de reformas tiene un impacto potencial es 27 veces mayor que el monto de los recursos en los 109 fideicomisos involucrados en el proceso de extinción que previamente analizó IMCO (1.878 billones de pesos comparado con 68 mil 400 millones de pesos).

La iniciativa presentada por el presidente se presentó para dictaminación en la Comisión de Vivienda el pasado 20 de octubre, y todo indica que será discutida para aprobación en los próximos días.

La propuesta señala que bajo el marco normativo actual “los trabajadores […] ven supeditados sus fondos de vivienda a hipótesis legales rigurosas” que limitan su uso para la satisfacción de las necesidades de vivienda, puesto que “las modalidades para su operatividad no permiten que el trabajador emplee de una manera más conveniente” los créditos.

En pocas palabras, la iniciativa argumenta que las opciones con las que actualmente cuentan los trabajadores para beneficiarse de créditos a la vivienda son muy limitadas, y por ello, propone importantes modificaciones que IMCO se dio a la tarea de analizar. El resultado del estudio es que se trata de una iniciativa con claroscuros.

Remodelaciones endebles y sin planos: otorgamiento directo de créditos y crédito a derechohabientes que no son trabajadores.

Del análisis realizado por IMCO, son dos los aspectos más preocupantes de la reforma propuesta: 1) el otorgamiento “directamente y sin intermediarios” de los créditos a los trabajadores y derechohabientes, sin que se conozcan en este momento las reglas claras que se aplicarán para la verificación del uso destino de los recursos; y, 2) la posibilidad de otorgar crédito a derechohabientes no trabajadores, es decir, personas sin un empleo formal al momento del otorgamiento del crédito.

- Crédito directo y sin intermediarios.

La iniciativa propone ofrecer “un abanico de opciones más amplio para la utilización del crédito”, al establecer la posibilidad de que el trabajador reciba “directamente y sin intermediarios” los créditos a la vivienda que otorguen Infonavit y Fovissste. Esto significa que el trabajador podría recibir personalmente los recursos de crédito para utilizarlos directamente en la adquisición, construcción o reparación de la vivienda, o para adquirir terrenos en los cuales se edificará una vivienda.

El principal riesgo asociado a esta propuesta es que en la iniciativa no detalla cómo se verificará que los recursos se utilizarán para los fines establecidos una vez que el crédito se otorgue de manera directa al trabajador o derechohabiente, especialmente si el crédito se otorga para la autoconstrucción. Tampoco se establecen con claridad los controles a los que se sujetará el otorgamiento y recuperación de estos créditos.

En este sentido, es pertinente recordar que bajo la operación actual los recursos del crédito se transfieren a una empresa desarrolladora de vivienda, en el caso de que el trabajador adquiera una vivienda nueva, o al propietario de una vivienda usada, en el caso de adquisición de viviendas usadas, lo que garantiza que los recursos se destinen a su finalidad específica: facilitar al trabajador el acceso a una vivienda.

En el caso de Infonavit, la iniciativa únicamente especifica que el otorgamiento del crédito “directamente y sin intermediarios” a los trabajadores y derechohabientes se llevará conforme a los “requisitos que al efecto establezca el Consejo de Administración mediante reglas de carácter general” (Artículo 41, Iniciativa con proyecto de Decreto de reforma a la Ley del Infonavit), dentro de los 90 días hábiles siguientes a la entrada en vigor del Decreto. Si bien el Consejo de Administración tiene atribuciones para establecer estar reglas, la relevancia de la reforma propuesta hace necesario tener certidumbre sobre dichas regulaciones para poder conocer las implicaciones de los cambios legales propuestos de manera integral antes de aprobar la iniciativa.

El riesgo de que el Consejo de Administración pudiera establecer reglas poco claras, sumado a la incertidumbre actual sobre el contenido de dichas reglas, hace que este sea el punto más riesgoso de la iniciativa que actualmente se encuentra en análisis en la Cámara de Diputados.

En el caso de Fovissste, la iniciativa se limita a señalar que los trabajadores recibirán el crédito “directamente y sin intermediarios”, estableciendo en el artículo transitorio Tercero que será la Comisión Ejecutiva la que deberá expedir las condiciones conforme a las cuales se otorgarán los créditos, dentro de los 90 días hábiles siguientes a la entrada en vigor del Decreto.

- Crédito a derechohabientes que no son trabajadores formales en activo.

Otro de los aspectos con mayor relevancia e impacto para el Infonavit y el manejo de los recursos de los trabajadores que este administra, es también uno de los que menos han sido discutido. Se trata de la inclusión de modificaciones a la Ley del Infonavit que permitirían a derechohabientes que no son trabajadores en activo tener acceso a crédito con independencia de su situación laboral actual. Esto significa que personas que en algún momento de su vida laboral han cotizado al Infonavit pero que actualmente están desempleadas o son trabajadores independientes en el sector no formal podrían solicitar y obtener un crédito directamente ante el Instituto, conforme a las reglas de carácter general que para tal efecto establezca el Consejo de Administración. Específicamente, se propone que el artículo 41 de la Ley del Infonavit quede como sigue:

“Artículo 41. El trabajador o derechohabiente tendrá el derecho de elegir una vivienda nueva o usada con las características de su preferencia, o el suelo que sea destinado para construcción, reparación o ampliación de vivienda a los que se aplique el importe del crédito que reciba con cargo al Fondo Nacional de Vivienda, así como a recibir directamente y sin intermediarios el crédito mencionado, siempre y cuando cumpla con los requisitos que al efecto establezca el Consejo de Administración mediante reglas de carácter general” (énfasis añadido).

En la versión actualmente vigente de la Ley del Infonavit, dicho artículo comienza con la frase “El trabajador tendrá el derecho de elegir la vivienda nueva o usada”, limitando así el ejercicio del crédito a los trabajadores en activo, es decir, aquellos que al momento de solicitar y obtener el crédito tienen un trabajo formal y realizan aportaciones a la subcuenta de vivienda.

La nueva opción que la propuesta de reforma a la Ley pretende otorgar ampliaría el acceso a dicho financiamiento a personas desempleadas o trabajadoras independientes del sector no formal que en algún momento hayan cotizado al Infonavit. Dicho crédito, como ya se estableció, se podrá recibir directamente y sin intermediarios.

El principal problema asociado a este cambio es el riesgo que trae consigo otorgar crédito a un derechohabiente que no cuenta con un empleo en el sector formal. Dichos créditos, por su mayor nivel de riesgo, plantearán nuevos requerimientos de reservas al Infonavit que podrían deteriorar la rentabilidad de la institución en un horizonte de mediano plazo.

En este sentido, si bien la reforma podría permitir potenciar la inclusión financiera de trabajadores en el sector no formal o de personas desempleadas, debe analizarse a fondo si esto no tendría un costo mayor que el beneficio que se piensa obtener, al poner presión a la situación financiera del Infonavit.

Adicionalmente, es necesario considerar los efectos que esta medida tendría sobre los incentivos a la formalización de trabajadores independientes, lo que añade otra dimensión de complejidad a la iniciativa sobre la cual tampoco se ha ofrecido información relevante.

Por otra parte, en la propuesta de reforma a la Ley del ISSSTE no se advierte que en el caso de los trabajadores del Estado se prevea una posibilidad similar para aquellas personas que en algún momento fueron trabajadores al servicio del Estado y que al momento de solicitar un crédito ya no lo son.

Algunas remodelaciones para bien, pero con planos poco claros.

Además de las preocupaciones señaladas, la iniciativa propone varios cambios que van en el sentido de garantizar de manera más amplia el derecho a la vivienda digna y decorosa que se establece en el artículo 4º de la Constitución.

Específicamente, dichos cambios consisten en 1) permitir la adquisición de terrenos con créditos de Infonavit y Fovissste, 2) facilitar la portabilidad hipotecaria para migrar créditos de otras instituciones financieras hacia Infonavit cuando este ofrezca mejores condiciones crediticias; y, 3) posibilitar que los trabajadores obtengan créditos subsecuentes una vez que hayan liquidado su primer crédito.

- Adquisición de terrenos.

Una de las principales limitaciones al uso de los recursos de los trabajadores que la iniciativa busca eliminar es la restricción para la adquisición de suelo -terrenos-, ya que actualmente esa posibilidad no se contempla en la Ley del Infonavit ni en la Ley del ISSSTE. De acuerdo con la exposición de motivos de la iniciativa, dicha omisión es una limitación al derecho constitucional a tener una vivienda digna. Por tal motivo, se propone establecer la posibilidad de que los trabajadores accedan a créditos para adquirir en propiedad suelo destinado a la construcción de sus habitaciones (Artículo 3º, fracción II, inciso d de la propuesta de reforma a la Ley del Infonavit; Articulo 169, inciso d de la propuesta de reforma a la Ley del ISSSTE).

Al respecto, la interpretación del derecho fundamental a la vivienda digna y decorosa a la luz de los tratados internacionales y tesis del Poder Judicial que se presenta en la iniciativa, es adecuada en identificar que la tutela de dicho derecho puede también alcanzarse si el Estado facilita a las personas los mecanismos para que adquieran suelo en el cual construir su vivienda. En efecto, desde una perspectiva económica y de derechos fundamentales, el otorgar mayores opciones a las personas para contar con una vivienda les beneficia directamente y les permite con autonomía ejercer su derecho a la vivienda.

- Portabilidad hipotecaria.

La iniciativa institucionaliza la portabilidad hipotecaria, la cual permitiría a los trabajadores acceder a un esquema de refinanciamiento, haciendo posible que créditos contratados con la banca privada sean refinanciados con créditos ofrecidos directamente por Infonavit, con la finalidad de que el trabajador obtenga mejores condiciones.

En este sentido, la propuesta de reforma al artículo 42 de la Ley del Infonavit contempla una nueva línea de otorgamiento de crédito a los trabajadores o derechohabientes, indicando que se podrán otorgar créditos “al refinanciamiento de un crédito ya adquirido con alguna otra institución financiera”. Esa es la llamada “línea seis”.

Si bien este aspecto de la reforma parece promisorio al dar mayor control a los acreditados sobre las condiciones de su crédito y ofrecer más opciones para obtener términos más favorables, en el corto plazo no es claro que esta medida vaya a tener un efecto muy relevante. Actualmente, el Instituto ofrece tasas del 12% anual comparado con el promedio de 10.16% del mercado de créditos hipotecarios en la banca privada, por lo que sería complejo que muchos trabajadores buscaran de manera masiva migrar su crédito de otra institución hacia el Infonavit, a menos que el Instituto reduzca sus tasas. Es relevante señalar que la tasa de interés que ofrece el Infonavit es determinada por el Consejo de Administración, de acuerdo con lo establecido en el artículo 44 de la Ley del Infonavit.

- Posibilidad de obtener más de un crédito.

La reforma también contempla la posibilidad de no limitar el número de créditos a los que puede acceder el trabajador a lo largo de la vida. Actualmente, los trabajadores solamente pueden verse beneficiados con un crédito. Bajo la nueva regulación, podrían acceder a todos los créditos que puedan cubrir sin limitación. La iniciativa propone que el artículo 47 de la Ley del Infonavit quede como sigue:

“Artículo 47. El trabajador o derechohabiente tiene derecho a recibir un crédito del Instituto, y una vez que lo haya liquidado podrá acceder a créditos subsecuentes, que serán otorgados siempre y cuando liquide efectivamente el anterior.”

En este sentido, si la regulación correspondiente establece los mecanismos adecuados para asegurar que el acreditado puede cubrir y cubrirá, con bajo riesgo, cada crédito posterior al primero, este se considera uno de los aspectos más positivos de propuesta de reforma.

Ahora bien, pese a que estas tres propuestas de cambios legales van en el sentido de garantizar de mejor manera el derecho a la vivienda digna de los mexicanos, el principal problema es que la iniciativa no detalla, ni en la exposición de motivos, ni en el articulado, los términos precisos en los que cada una de estas medidas se implementarían por parte del Instituto.

Asimismo, no fue posible encontrar documentación pública en la que Infonavit o Fovissste den a conocer los cómos para la implementación de estos tres cambios. IMCO considera que proceder a aprobar la iniciativa sin contar con esta información detallada de manera oportuna es muy arriesgado.

En materia de crédito hipotecario, los detalles importan, y la ciudadanía requiere mayor información para poder valorar la iniciativa y todas sus implicaciones. Tomar una decisión sin información detallada sería equivalente a comenzar la remodelación de una casa sin haber antes revisado los planos propuestos.

¿Es viable financieramente esta propuesta?

En la exposición de motivos de la iniciativa se argumenta que el Infonavit “cuenta con una sólida posición de liquidez” que le permitiría contar con recursos para otorgar los nuevos créditos en múltiples modalidades que contempla la propuesta. Pese a que los estados financieros del Infonavit son públicos, a la fecha no se ha dado a conocer un análisis específico del impacto financiero de la propuesta de reforma legal.

Proceder a la aprobación de la iniciativa sin dicho análisis es muy riesgoso. Para tener una discusión informada es indispensable conocer, cuando menos:

- Una proyección de los volúmenes de crédito adicionales que se tiene contemplado otorgar. De acuerdo con Infonavit, en lo que va de 2020 se han colocado 320 mil créditos por un valor de 145 mil millones de pesos, pero se desconoce cuáles son las proyecciones de nuevos créditos colocados a futuro, de implementarse las reformas. Esta información es fundamental para que la ciudadanía y los legisladores puedan formarse una opinión informada sobre la conveniencia de la reforma propuesta.

- Un análisis del impacto financiero que la reforma tendrá sobre los balances del INFONAVIT. Las medidas contempladas en la iniciativa tienen todas como efecto una expansión del volumen de crédito otorgado, pero algunas de ellas representarán una carga mayor para el Instituto, como es el caso de los créditos que se otorguen a los derechohabientes que no son trabajadores formales, que por su propia naturaleza son más riesgosos. Si bien Infonavit ha tenido una situación financiera sana en los últimos años, el impacto de la pandemia por Covid-19 sigue vigente y puede resultar en una cartera vencida creciente y en la reducción natural en las aportaciones patronales como consecuencia del desempleo asociado con la contingencia sanitaria.

- Un estudio específico de los riesgos asociados al otorgamiento de crédito a derechohabientes no trabajadores. No se puede tomar a la ligera esta nueva ampliación del universo de personas sujetas a crédito, y éste es uno de los aspectos a los que menos atención se ha prestado en la discusión.

En el caso de Fovissste, la iniciativa no proporciona detalles sobre la situación financiera del Instituto ni sobre la viabilidad financiera de las reformas propuestas. Es indispensable contar con dicha información para poder tomar una decisión adecuada.

IMCO propone:

- Postergar la discusión de la iniciativa hasta que Infonavit y Fovissste proporcionen toda la información relevante para tomar una decisión adecuada, incluido el análisis referido en el apartado anterior, y esta haya sido ampliamente discutida en un debate público y abierto.

- Que previo a la presentación del dictamen para aprobación, se hagan públicos los principales elementos que se tienen contemplados para las reglamentaciones secundarias y mecanismos que el Consejo de Administración de Infonavit y la Comisión Ejecutiva del Fovissste implementarán para garantizar que el otorgamiento de crédito directamente y sin intermediarios no propiciará la utilización de los recursos para fines distintos a los deseados.

- Que los aspectos en los que se otorga un trato diferenciado a los trabajadores al servicio del Estado y a los trabajadores del sector privado se homologuen en la mayor medida de lo posible.