- A más de 10 años de su aprobación, todos los gobiernos estatales violan la Ley General de Contabilidad Gubernamental.

- Los gobiernos estatales tienen un cumplimiento promedio de contabilidad gubernamental del 67%.

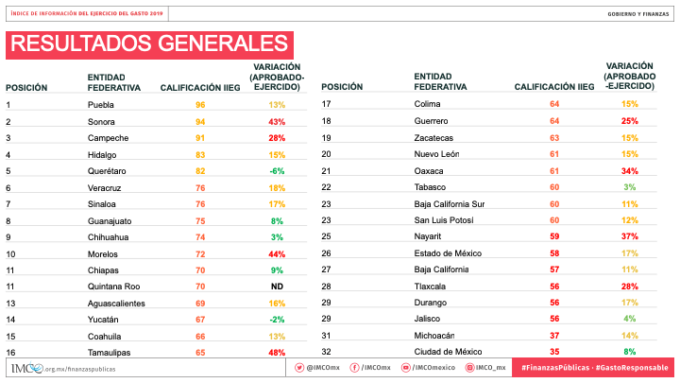

- Los tres estados con mayor cumplimiento en el reporte de su contabilidad gubernamental son Puebla (96%), Sonora (94%) y Campeche (91%). Los de menor cumplimiento son Tlaxcala (56%), Michoacán (37%) y Ciudad de México (35%).

- Reportar el gasto de forma correcta no significa gastar bien. Sonora presenta un nivel alto de cumplimiento en contabilidad gubernamental (94%), sin embargo, la variación entre lo que presupuestó y ejerció en 2018 fue del 43%.

- En 2018, 17 entidades federativas variaron más del 15% su presupuesto.

- Los gobiernos estatales, en complicidad con sus congresos, gastan miles de millones de pesos adicionales a los presupuestados cada año.

El Instituto Mexicano para la Competitividad (IMCO) encontró que ninguna entidad federativa cumple al 100% la Ley General de Contabilidad Gubernamental, de acuerdo con los resultados del Índice de Información del Ejercicio del Gasto (IIEG 2019).

Este estudio permite monitorear y comparar el gasto de todas las entidades federativas mediante la adopción de un “lenguaje único” en la información financiera. El IIEG es relevante porque mide el reporte de la información financiera de los 32 gobiernos estatales.

En comparación con la edición anterior, 21 entidades mejoraron, 8 retrocedieron y 3 se mantienen sin cambio. En 2018, la Administración pasada de la Ciudad de México destaca por el menor cumplimiento a los formatos establecidos en la normatividad de contabilidad gubernamental: el 60% de los documentos de la Ciudad de México no pueden compararse con otras entidades. Es decir, omite momentos contables o su periodo es ambiguo.

Resultados de contabilidad gubernamental

- La contabilidad gubernamental tiene como propósito que el 100% de la información financiera sea comparable. Sin embargo, solo el 54% de la información financiera de las entidades federativas está armonizada.

- Reportar bien no significa gastar bien. Si un Gobierno estatal modifica su gasto global en más del 15%, esta variación significa una mala planeación de las secretarías de finanzas y nula supervisión del congreso local.

- No se encontraron 174 documentos que respaldan el gasto estatal y únicamente 12 entidades publicaron en tiempo y forma los documentos evaluados.

Buenas prácticas en contabilidad gubernamental

- Puebla presenta la información financiera de forma consolidada en un micrositio alineado a las obligaciones de la Ley General de Contabilidad Gubernamental y los formatos establecidos por el Consejo Nacional de Armonización Contable (Conac).

- San Luis Potosí presenta su información financiera de tal forma que permite la identificación de los funcionarios públicos responsables de su emisión.

- El uso de inteligencia artificial en la lectura de documentos sobre el gasto público facilita la generación de análisis en tiempo real. Al mismo tiempo, aumenta la eficiencia en el ejercicio de los recursos públicos y elimina barreras de comparabilidad entre entidades federativas.

Malas prácticas en contabilidad gubernamental

- En Michoacán persiste la “creatividad” contable. No se ha adoptado un “lenguaje único” que permita la comparabilidad y análisis de la información sobre cómo gasta sus recursos públicos.

- En Baja California, Durango, Michoacán, San Luis Potosí y Tabasco existe un incumplimiento de los plazos para la publicación de su información financiera. Omitieron publicar en los plazos legales al menos un trimestre del ejercicio fiscal de 2018.

Del dicho al hecho, los presupuestos son de juguete. Una cosa es lo que los estados originalmente presupuestaron y otra lo que posteriormente gastaron. El primer paso para un #GastoResponsable en los estados sería simplemente ejercer los montos presupuestados.

La evidencia apunta a que, en los estados, la simulación contable se utiliza como un engaño en el reporte de información financiera. Esta práctica permite gastar sin transparentar, sin rendir cuentas a los ciudadanos y sin tener que justificar las prioridades del gasto.

Debido a ello, el IMCO propone:

Mejorar la calidad de la información financiera:

- Eliminar el margen de interpretación en la normatividad de contabilidad gubernamental emitida por el Consejo Nacional de Armonización Contable.

- Que los entes obligados publiquen en tiempo y forma su información financiera.

- Publicar la información financiera en formato de datos abiertos y hacer uso de herramientas tecnológicas.

Información inédita del análisis del gasto estatal:

- 3 de diciembre: El costo de una buena imagen

- 17 de diciembre: Verdaderas prioridades del gasto público

- Enero 2020: Complicidad legislativa

Mira la conferencia de prensa en vivo: