- Todas las entidades de la República violan la Ley General de Contabilidad Gubernamental.

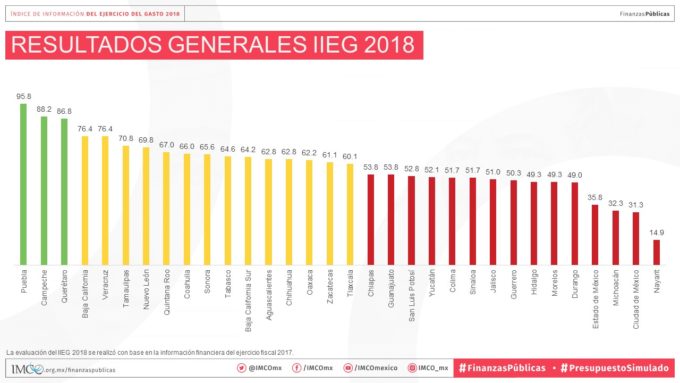

- Los gobiernos estatales tienen un cumplimiento promedio del IIEG del 59%. Los tres estados con mayor cumplimiento son Puebla (96%), Campeche (88%) y Querétaro (87%). Los de menor cumplimiento son Michoacán (32%), Ciudad de México (31%) y Nayarit (15%).

- El análisis del gasto de los estados refleja la falta de planeación, un incumplimiento generalizado de los presupuestos de egresos y poca vigilancia de los congresos estatales.

- Las entidades subestimaron sus ingresos en 18% y contrataron 246% más deuda de la aprobada, lo que permitió que gastaran 17% más de lo presupuestado.

- Si en los últimos tres años los estados hubieran gastado lo que presupuestaron para gasto burocrático, se habrían ahorrado 226 mil 577 millones de pesos, lo que equivale al financiamiento de 6 años de la pensión federal para adultos mayores.

El Índice de Información del Ejercicio del Gasto (IIEG 2018) mide el cumplimiento de la calidad de la información sobre el ejercicio del gasto de los 32 poderes ejecutivos estatales. El Instituto Mexicano para la Competitividad (IMCO) encontró que al no alcanzar el 100% de desempeño, ninguna entidad da cumplimiento a la Ley General de Contabilidad Gubernamental, instrumento normativo que, a más de 10 años de aprobado, ordena mecanismos de transparencia, armonización y homologación de información sobre el ejercicio de los recursos públicos.

En comparación con la edición anterior, 19 entidades mejoraron y 13 retrocedieron. Entre los estados con menor cumplimiento destaca el caso de Nayarit, entidad que hasta febrero de 2018 no había publicado 51 de 72 documentos evaluados correspondientes al primer, segundo y cuarto trimestre de 2017.

De acuerdo con el análisis, el cumplimiento a los presupuestos de egresos de las entidades federativas es un acto de simulación y discrecionalidad. Las entidades subestiman sus ingresos, gastan más de lo presupuestado y se endeudan por arriba de lo planeado. La falta de acción por parte de los congresos locales es una muestra de que no son un contrapeso real para los gobernadores y sus secretarías de finanzas.

Análisis del ejercicio del gasto estatal

Ingresos

- En 2017, los gobiernos estatales recaudaron 319 mil 753 millones de pesos más de lo estimado (18%), lo cual equivale al 60% del saldo de la deuda pública a nivel estatal al cierre de 2017 (529 mil 174 mdp).

- Los ingresos excedentes permiten un mayor gasto. Sin embargo, al no estar debidamente regulados, existe un margen para su uso discrecional, es decir, son cheques en blanco.

Gasto

- De 2 mil 016 conceptos de gasto en 2017, el 41% presentó variaciones al alza y a la baja mayores al 50% entre los montos aprobados y ejercidos.

- En 2017, los poderes ejecutivos estatales gastaron 294 mil 998 millones de pesos adicionales a lo presupuestado (17%). Seis entidades tuvieron sobreejercicios de al menos 25%.

Las prioridades de los gobiernos estatales: el gasto burocrático

El gasto burocrático aumentó en 11%, con un gasto adicional de 62 mil millones de pesos. Si en los últimos tres años los estados hubieran gastado lo que presupuestaron para este rubro, se habrían ahorrado 226 mil 577 millones de pesos.

Una mala planeación y/o ejecución de los recursos públicos dejan a la vista las verdaderas “prioridades” de las administraciones estatales. Los gobiernos estatales asignan recursos a rubros que no tienen un impacto directo en la población. Lo anterior no significa que se deba eliminar el gasto burocrático, pero sí auditarlo, analizar las necesidades de la población y replantear su tamaño.

Gasto en sueldos y salarios

- En su conjunto, las entidades gastaron 18 mil 718 millones de pesos más de lo aprobado en este concepto.

- Jalisco tuvo una variación al alza del 93%.

Artículos de oficina

- Los estados gastaron 38% más recursos (1 mil 635 millones de pesos) de lo presupuestado.

- 21 estados ejercieron más de lo aprobado para este concepto y cuatro entidades variaron más del 300%: Guerrero (440%), Morelos (415%), Baja California Sur (361%) y Zacatecas (321%).

Gasolina

- Los estados gastaron 500 millones de pesos adicionales a lo presupuestado.

- 25 estados ejercieron más de lo aprobado para este concepto.

- Guerrero ejerció el doble de lo autorizado en gasolina.

- Chihuahua gastó en combustibles un monto equivalente al 196% de su gasto en protección ambiental.

Ceremonias oficiales

- Los estados gastaron 91% más recursos (2 mil 103 millones de pesos) de lo presupuestado.

- 26 estados ejercieron más de lo autorizado para este concepto.

- Para 2017, Guerrero presupuestó solo 20 mil pesos y terminó con un gasto de 134 millones de pesos, una diferencia de 645,946%.

- Yucatán ejerció en ceremonias oficiales un monto equivalente al 97% de su gasto en infraestructura.

Traslados y viáticos

- Los estados gastaron 12% más recursos (229 millones de pesos) de lo presupuestado.

- 11 estados ejercieron más de lo aprobado para este concepto.

- Baja California ejerció en viáticos un monto equivalente al 365% de su gasto en salud y Guerrero erogó más del triple de lo aprobado (342%).

Servicios básicos

- Los estados gastaron 11% más recursos (1 mil 669 millones de pesos) de lo presupuestado.

- 19 estados gastaron más de lo aprobado para este concepto.

- Jalisco (123%) y Morelos (120%) ejercieron más del doble de lo aprobado inicialmente en sus presupuestos de egresos.

Publicidad oficial

- Coahuila gastó en publicidad oficial 1 mil 429 millones de pesos, cantidad similar al gasto total en seguridad pública (1 mil 449 mdp) en un estado en donde el 55% de la población considera la inseguridad como el problema más importante.

- Quintana Roo ejerció un monto equivalente al 81% de su gasto en protección ambiental.

Del dicho al hecho, la austeridad es más un discurso político que una realidad en el gasto de los estados. El primer paso para la austeridad en los estados sería simplemente gastarse los montos ajustados en el presupuesto.

La evidencia apunta a que, en los estados, los presupuestos son ejercidos como una simulación y a discreción de las secretarías de finanzas, consecuencia de la falta de planeación y una nula intervención de sus congresos.

IMCO PROPONE

Reducir la discrecionalidad en el ejercicio de los recursos públicos:

- Establecer controles a las modificaciones presupuestales de los poderes ejecutivos estatales que limiten el aumento desproporcionado de su gasto administrativo.

Si un Gobierno estatal requiere modificar su gasto para alguna partida en más del 15% debe tener la aprobación del Congreso local.

- Mayor participación de los congresos locales en la aprobación y supervisión del ejercicio del gasto: cumplir su función de contrapeso.

Mejorar la calidad de la información financiera:

- Eliminar el margen de interpretación en la normatividad de contabilidad gubernamental emitida por el Consejo Nacional de Armonización Contable (CONAC).

- Que los entes obligados publiquen en tiempo y forma su información financiera.

- Publicar la información financiera en formato de datos abiertos.

El IMCO es un centro de investigación que propone soluciones a los desafíos más importantes de México. Toda crítica con propuesta, toda propuesta con fundamento.

Consulta más información sobre este análisis y descarga el índice y fichas por entidad federativa en www.imco.org.mx/finanzaspublicas/

*La base del análisis del gasto se libera en los siguientes días.

Transmisión en vivo