Hablemos de Ingresos en los Estados

- Las entidades federativas tienen poca autonomía fiscal y alta dependencia de las transferencias federales, lo que provoca que pierdan la capacidad de responder a problemas locales de manera focalizada y ágil, especialmente durante crisis económicas, ambientales o sanitarias.

- En 2020, las entidades federativas generaron únicamente 11% de sus ingresos, mientras que 82% provino de la Federación y 7% se obtuvo a través de deuda pública.

- El impuesto más importante para los gobiernos estatales es el de nómina. Representó el 65% de sus ingresos por impuestos y en 2020 con un total de 104 mil 826 mdp recaudados.

El actual arreglo de coordinación fiscal entre las entidades y la federación genera un escenario complicado para las finanzas públicas estatales, ya que 82% de estos recursos proviene de las transferencias federales. Esto implica poca autonomía fiscal, alta dependencia de las transferencias federales, y baja recaudación.

Para entender la composición de los ingresos, el Instituto Mexicano para la Competitividad (IMCO) realizó un diagnóstico sobre el origen de los recursos públicos en las entidades federativas.

Ingresos estatales

Las entidades estiman sus ingresos en sus Leyes de Ingresos. Para 2022 se calculan ingresos por un total de 2 billones 409 mil millones de pesos. Los ingresos estatales se dividen en dos grandes apartados:

- Transferencias federales: Ingresos que el Gobierno Federal transfiere a los gobiernos locales para asegurar ciertas funciones. Principalmente en aportaciones (recursos etiquetados) y participaciones (libre disposición).

- Ingresos propios: Recursos que los estados generan a través de sus facultades tributarias (impuestos) o bienes patrimoniales.

Mucha dependencia | Transferencias federales

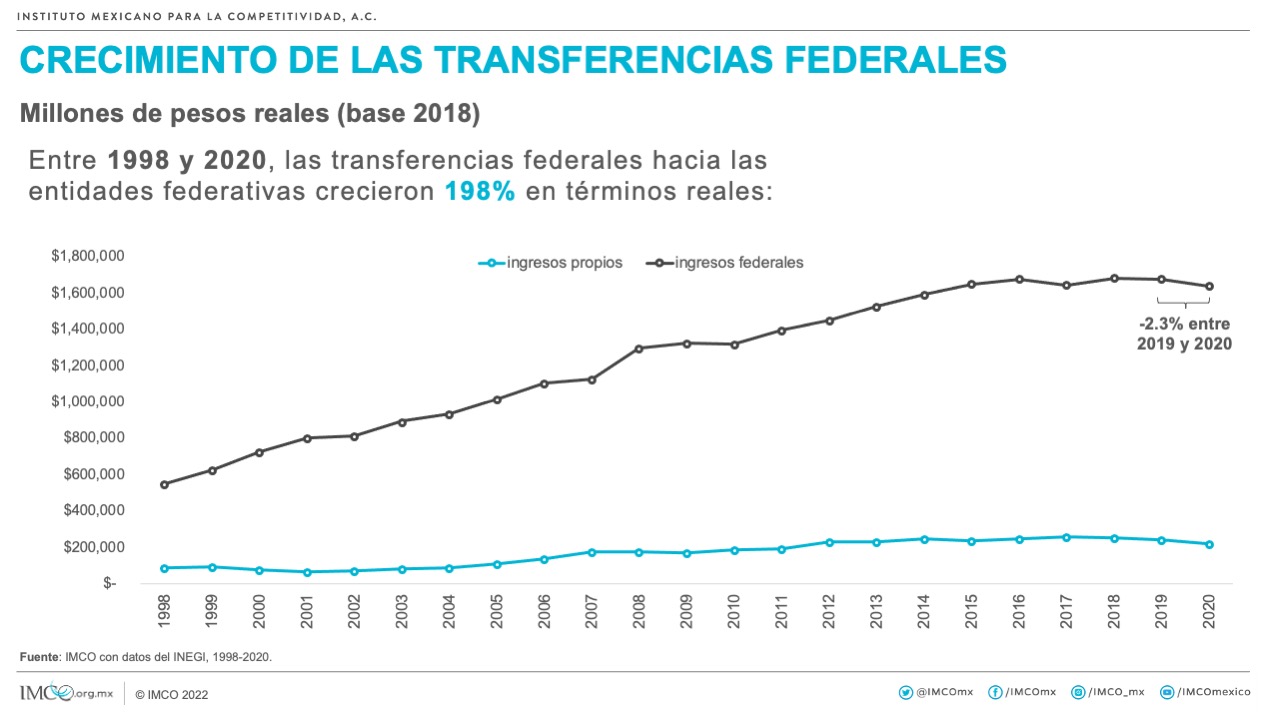

Entre 1998 y 2020 las transferencias federales hacia las entidades federativas crecieron un 198% en términos reales. Sin embargo, entre 2019 y 2020, las transferencias federales disminuyeron 2.3% en términos reales como resultado de la disminución de los ingresos del Gobierno Federal durante la pandemia de covid-19; la federación recibió 3.3% menos recursos de los que se habían estimado en la Ley de Ingresos de la Federación (LIF) 2020.

La mayor parte de las transferencias federales se encuentran en los Ramos 33 y el 28, estos alimentan la dependencia de las transferencias federales. Las asimetrías son evidentes, pero, en pequeña o gran medida, los estados se han acostumbrado a la recepción de transferencias federales. Para Jalisco, este ramo representa el 48% de sus ingresos totales, mientras que para Oaxaca representa únicamente el 28%.

- Aportaciones (ramo 33): Fortalecen la capacidad de respuesta de las entidades en temas como salud, educación, seguridad, entre otros, y se encuentran condicionados a estos objetivos. En 2022 se estima que las aportaciones sumen 828 mil 309 millones de pesos y, para entidades como Guerrero, Oaxaca, Chiapas, Tlaxcala e Hidalgo representarán más del 50% de sus ingresos.

- Participaciones (ramo 28): Estos recursos son un “premio” a aquellas entidades con mayor producción, crecimiento y eficiencia recaudatoria; no se encuentran etiquetados y pueden ser usados libremente por los gobiernos estatales. Este año se estima que las entidades reciban 950 mil 102 millones de pesos en participaciones federales.

Poca autonomía | Ingresos propios

Las entidades están generando únicamente el 11% de sus ingresos totales. El pacto fiscal centraliza recursos y atribuciones en la federación, lo que genera desincentivos para que los estados mejoren sus capacidades de recaudación. En 2020, las 32 entidades recaudaron 161 mil 155 millones de pesos a través del cobro de impuestos locales, es decir, aquellos que las entidades recaudan ejerciendo sus facultades tributarias.

- La Ciudad de México representa el 35% del total de la recaudación por impuestos locales. Es la entidad federativa que mayores ingresos propios genera.

- Históricamente alrededor del 70% de los impuestos estatales han sido recaudados a través del impuesto sobre la nómina de las empresas. En 2020, las 32 entidades recaudaron 104 mil 826 mdp a través de este impuesto.

- Tres entidades concentran la mitad del impuesto sobre la nómina: la Ciudad de México (26,457 mdp), el Estado de México (12,997 mdp) y Nuevo León (9,496).

- El segundo impuesto más importante es el de la tenencia, que se eliminó en 2012 a nivel federal, dejando a los estados la facultad de cobrarla. En 2020 los estados recaudaron 15 mil 699 mdp a través de la tenencia.

- A pesar de la eliminación de la tenencia federal (y en algunos casos estatal), cobrarla tiene ventajas claras como reducir la desigualdad al ser un impuesto progresivo, contribuir al combate contra el cambio climático y reducir costos de infraestructura asociada a los autos.

- Aunque el impuesto sobre hospedaje representa solamente el 2% de los ingresos por impuestos, es uno de los impuestos más importante para las entidades turísticas. En 2020, a pesar de la pandemia, se recaudó un total de 2 mil 500 millones de pesos por el impuesto sobre el hospedaje. Para Quintana Roo, representó el 27% de sus ingresos por impuestos.

- Los dos impuestos menos recaudados fueron el impuesto por actividades mercantiles y por explotación de minas. Este último no fue recaudado por estados con actividad minera como Sonora, Durango, Chihuahua, Zacatecas, San Luis Potosí, Guanajuato, Querétaro, Michoacán, Guerrero, Oaxaca y Chiapas.

Al no priorizar las tareas de recaudación los estados pagan un alto precio ya que no ejercen sus facultades impositivas y pierden capacidad en sus agencias estatales de recaudación, que terminan por aumentar la dependencia y disminuir la autonomía fiscal.

La dependencia de las transferencias federales se traduce en inversión pública enfocada en estados y sectores prioridad para el Ejecutivo Federal, y no para las necesidades regionales. Por ello es necesario que las entidades federativas comiencen a recaudar más y de mejor forma. Por ello, el IMCO Propone:

- Realizar una revisión de las facultades impositivas en cada uno de los marcos legales de las entidades federativas para modificar o crear impuestos progresivos, es decir, impuestos que tomen en cuenta la capacidad económica de la persona obligada.

- Llevar a cabo la revisión del pacto fiscal y las reglas de coordinación fiscal para considerar nuevas variables para la distribución de recursos. Esto con la finalidad de crear mecanismos de competencia que incentiven la recaudación y el desarrollo económico.

- Invertir en agencias de recaudación estatales para fortalecer su capacidad recaudatoria y contribuir a reducir la evasión fiscal.

- Reducir el gravamen del trabajo asalariado formal y aumentar impuestos que demuestren ser progresivos y verdes, como la tenencia o los impuestos a la extracción de minas.

- Acordar una tasa común de tenencia entre los estados para evitar la evasión o condiciones diferenciadas injustificadas en el pago de este impuesto a través del emplacamiento en otros estados.