Cada año, el jefe de gobierno y los gobernadores presentan a los congresos locales un proyecto de Presupuesto de Egresos para su aprobación. Una vez aprobado, el presupuesto de egresos especifica los montos que los gobiernos planean destinar a cada concepto de gasto a lo largo de un ejercicio fiscal.

Después de estudiar 10 años en materia de transparencia presupuestal[1], el Instituto Mexicano para la Competitividad (IMCO) decidió evaluar la siguiente etapa del ciclo presupuestario: el ejercicio de los recursos públicos. Esto es, cómo se gasta el dinero a lo largo del ejercicio fiscal, creando así el Índice de Información del Ejercicio del Gasto (IIEG).

Este nuevo índice se divide en dos secciones: los resultados del IIEG 2017 y el análisis del ejercicio del gasto.

La primera mide el cumplimiento de las 32 entidades federativas en materia de homologación y armonización contable, a partir de 18 distintos tipos de documentos establecidos por el Consejo Nacional de Contabilidad (CONAC) y clasificados en información presupuestal, contable y programática, para los cuatro trimestres del año. El cumplimiento promedio del IIEG 2017 es de 58 %, lo que nos indica que los estados reportan la información de manera dispersa, desactualizada, con diversos formatos y conceptos heterogéneos que dificultan su análisis y comparabilidad.

La segunda sección analiza la composición y variaciones encontradas en los ingresos, gastos y deuda de las entidades federativas.[2] Se encontró que para 2016, los estados estimaron en promedio 15 % menos ingresos de los que efectivamente recibieron, equivalente a 251,459 millones de pesos. En la mayoría de los casos (21 estados), el destino de los ingresos excedentes no se encuentra controlado por criterios que definan su distribución, lo que hace que cada entidad actúe de forma discrecional y opaca.

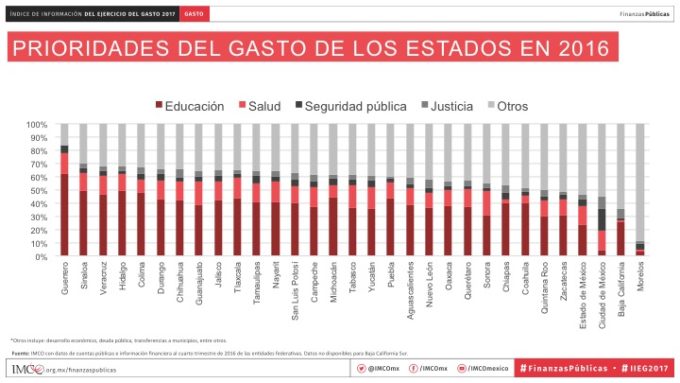

¿Cómo terminaron gastando las entidades federativas los recursos públicos?

En los gastos estatales la situación no es distinta. En 2016 se presupuestó un gasto de 1 billón 652 mil 918 millones de pesos; sin embargo, lo que en realidad gastaron los estados fue 1 billón 876 mil 644 millones de pesos. Es decir, una diferencia de 223 mil 726 millones de pesos. Con este gasto adicional, 26 estados hubieran podido pagar su deuda local.

Asimismo, gracias a la información disponible en los documentos evaluados en el IIEG, podemos conocer las distribuciones del gasto de cada gobierno. Por ejemplo, el estado de Guerrero es quien destina más porcentaje de su gasto a educación (61 %), mientras que Sonora es la entidad que destina más a salud (19 %). En el caso de Morelos se observa que la proporción destinada a conceptos básicos, como educación, salud, seguridad pública y justicia, es significativamente baja en comparación con el resto de las entidades. La distribución de su gasto nos da una idea de las prioridades de las administraciones estatales, así como su compromiso en funciones indispensables para el desarrollo de la entidad.

Al analizar el gasto que efectivamente ejercieron los gobiernos, se observa que en promedio, los estados le destinan 33 % de su gasto a educación, 13 % a salud, 5 % a seguridad pública y 4.5 % a justicia.

Por otra parte, para el caso específico del gasto en comunicación social, 17 entidades federativas gastaron al menos el doble de lo que dijeron que gastarían en 2016. Los estados de Puebla, Zacatecas y Sinaloa fueron quienes más variaron en este rubro, pues gastaron 88, 29 y 18 veces más de lo que habían presupuestado. Sin embargo, en términos absolutos fue Tamaulipas quien más gastó en esta área, al rebasar los 1,000 millones de pesos, lo que representa el 38% de todo su gasto en seguridad pública (2,802.4 millones de pesos).

Por último, en 2016 los estados estimaron un financiamiento en su presupuesto de egresos de 23,464 millones de pesos, pero al finalizar el ejercicio habían contratado 43,650 millones, es decir, 86 % más de lo aprobado por los congresos. El financiamiento excedente es comparable con el gasto presupuestado de un año en un estado como Morelos.

En prácticamente todos los casos, los estados subestiman los ingresos, gastan más de lo presupuestado y se endeudan más de lo planeado. Por lo que algunas de las propuestas del IMCO son:

- Cumplir la ley y reportar la información trimestral en tiempo y forma por los entes obligados, para poder identificar y ajustar el gasto en conceptos con variaciones significativas en los primeros meses del año.

- Establecer los criterios de disposición de ingresos excedentes para todas las entidades.

En conclusión, el IIEG demuestra la mala planeación y presupuestación que tienen las secretarías de finanzas estatales. Mientras sigamos con presupuestos de juguete y una nula intervención del Poder Legislativo local, la credibilidad en el manejo de los recursos públicos se mantendrá como una demanda social pendiente de atender.

[1] IIPE Resultados promedio 2017 es de 83%. Para mayor información consultar aquí.

[2] Los datos utilizados para este análisis fueron tomados de la información presentada para los cuartos trimestres y cuentas públicas de cada entidad federativa.

Publicado por Animal Político

13-11-2017