El camino hacia adelante para el sistema de ahorro para el retiro en México

Durante años el sistema de pensiones mexicano ha sido sujeto de reformas con el objetivo de balancear al menos tres objetivos de política pública: 1) ampliar la cobertura y acceso al sistema de ahorro para el retiro 2) mejorar la tasa de reemplazo de manera que los trabajadores tengan una pensión suficiente para cubrir sus necesidades durante su retiro y 3) disminuir presiones sobre las finanzas públicas. Sin embargo, el sistema de pensiones aún requiere de reformas sustantivas si se desea lograr que más trabajadores tengan acceso al sistema de ahorro para el retiro y a una mejor jubilación. ¿Por dónde comenzar a trazar una hoja de ruta de reformas al sistema de pensiones para los siguientes años?

Para responder esta pregunta, el Instituto Mexicano para la Competitividad A.C. (IMCO) facilitó un taller de discusión estructurada con expertos en el tema de pensiones provenientes de instituciones como el Banco Mundial, el Centro de Investigación Económica y Presupuestaria (CIEP), la Asociación Mexicana de AFORES (Amafore) e Integralia, entre otras. El objetivo de este proyecto -el cual fue ejecutado con el apoyo de la Konrad-Adenauer-Stiftung en México- es delinear y priorizar las reformas al sistema de pensiones necesarias dentro del siguiente lustro, e incluye una explicación de los diferentes sistemas de pensiones en México y sus principales retos.

¿Qué son las pensiones?

Las pensiones son un beneficio económico que recibe una persona al momento de concluir su vida laboral, por cesantía en edad avanzada o vejez. Son una prestación fundamental para la planeación y certeza de los trabajadores y trabajadoras mexicanas, ya que representan un instrumento para sustituir los ingresos laborales que deja de percibir una persona al dejar de laborar, condición esencial para proteger la subsistencia en la edad adulta mayor.

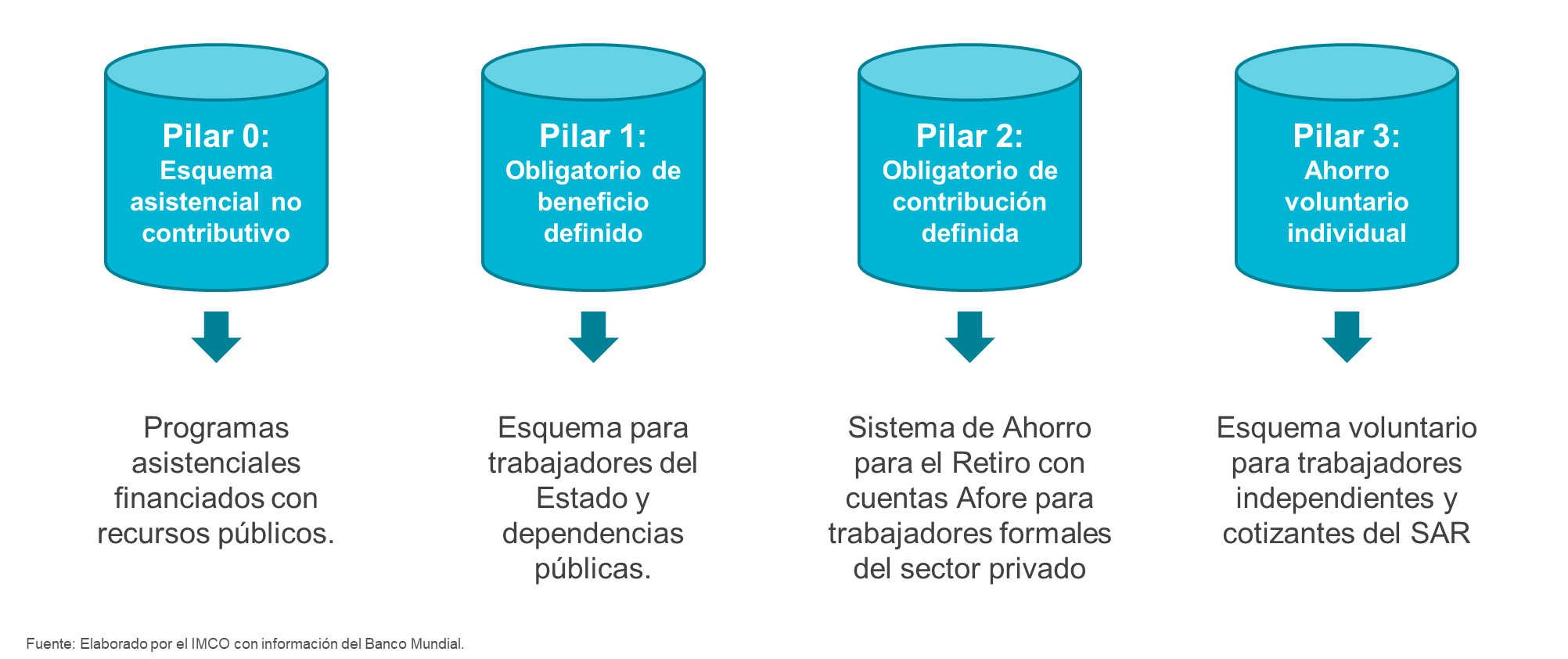

Una pensión para el retiro se puede asegurar mediante diversos esquemas o modelos. Mientras que algunos trabajadores tienen acceso a esquemas de ahorro para el retiro que les permiten acumular e invertir una parte de sus ingresos laborales para usarlos durante la vejez, otros tienen acceso a ingresos para la vejez que están atados a esquemas laborales donde el gobierno asegura un beneficio pensionario durante su retiro. Sin embargo, por las condiciones actuales del sistema de seguridad social hay un sector de la población que no participa en ningún sistema de ahorro para el retiro formal, o que no cuenta con ingresos suficientes para ahorrar y se ve orillado a continuar trabajando o depender de apoyos económicos externos para subsistir en la vejez, ya sea de personas cercanas y por parte de la asistencia social del gobierno.

¿Qué retos enfrenta el sistema de pensiones de México?

A pesar de la importancia de un sistema de pensiones nacional que cubra las necesidades de los adultos mayores del país a la hora de jubilarse, en México se enfrentan diversos desafíos. Los principales son:

- El sistema está fragmentado en diferentes esquemas que no están interconectados ni tienen concordancia en su funcionamiento.

- El Sistema del Ahorro para el Retiro y otros esquemas de pensiones para trabajadores tienen baja cobertura, por lo que una pensión en la vejez no es accesible para parte de la población.

- A raíz de la baja cobertura de otros esquemas, hay una gran necesidad de programas asistenciales para otorgar pensiones a adultos mayores, los cuales ejercen presión sobre las finanzas públicas y enfrentan retos de financiamiento cada vez mayores.

- Para aquellos que sí tienen acceso a una pensión, el nivel de los ingresos que reciben al jubilarse es bajo como proporción del salario promedio que percibían antes de jubilarse. A esto se le llama una baja tasa de reemplazo.

¿Qué proponen el IMCO y los expertos para mejorar el sistema de pensiones?

A lo largo de la discusión sobre los siguientes pasos para el sistema de ahorro para el retiro en México, los especialistas coincidieron en algunas prioridades por atender en una potencial reforma al sistema: 1) un esfuerzo por integrar los diferentes esquemas existentes y 2) un incremento de la cobertura del sistema de pensiones.

Transitar de un sistema fragmentado a uno unificado y con interconexión clara entre los diferentes esquemas no sólo reduciría el costo al erario en materia de pensiones (al eliminar gastos duplicados entre programas sociales y pensiones), sino que también podría incrementar la cobertura del sistema al mitigar el problema de la informalidad laboral. Además, captar el ahorro de trabajadores independientes, aumentar el nivel de ahorro voluntario y modernizar las operaciones de las administradoras de Afores podrían elevar la cobertura del sistema y generar mayores recursos para quienes se jubilan.

En concreto, toda propuesta de modificación al sistema de pensiones tendría que ser integral, de manera que permita vincular los cuatro pilares.