- De 2010 a 2024 la demanda eléctrica creció 2.6% anual y aumentará alrededor de 2.5% en los próximos 15 años.

- El presupuesto 2026 a la CFE (61.1 mmdp) es 16.7% menos, en términos reales, que lo aprobado en 2025 (73.3 mmdp constantes).

- Con menos inversión pública, el sector privado será clave para garantizar el suministro.

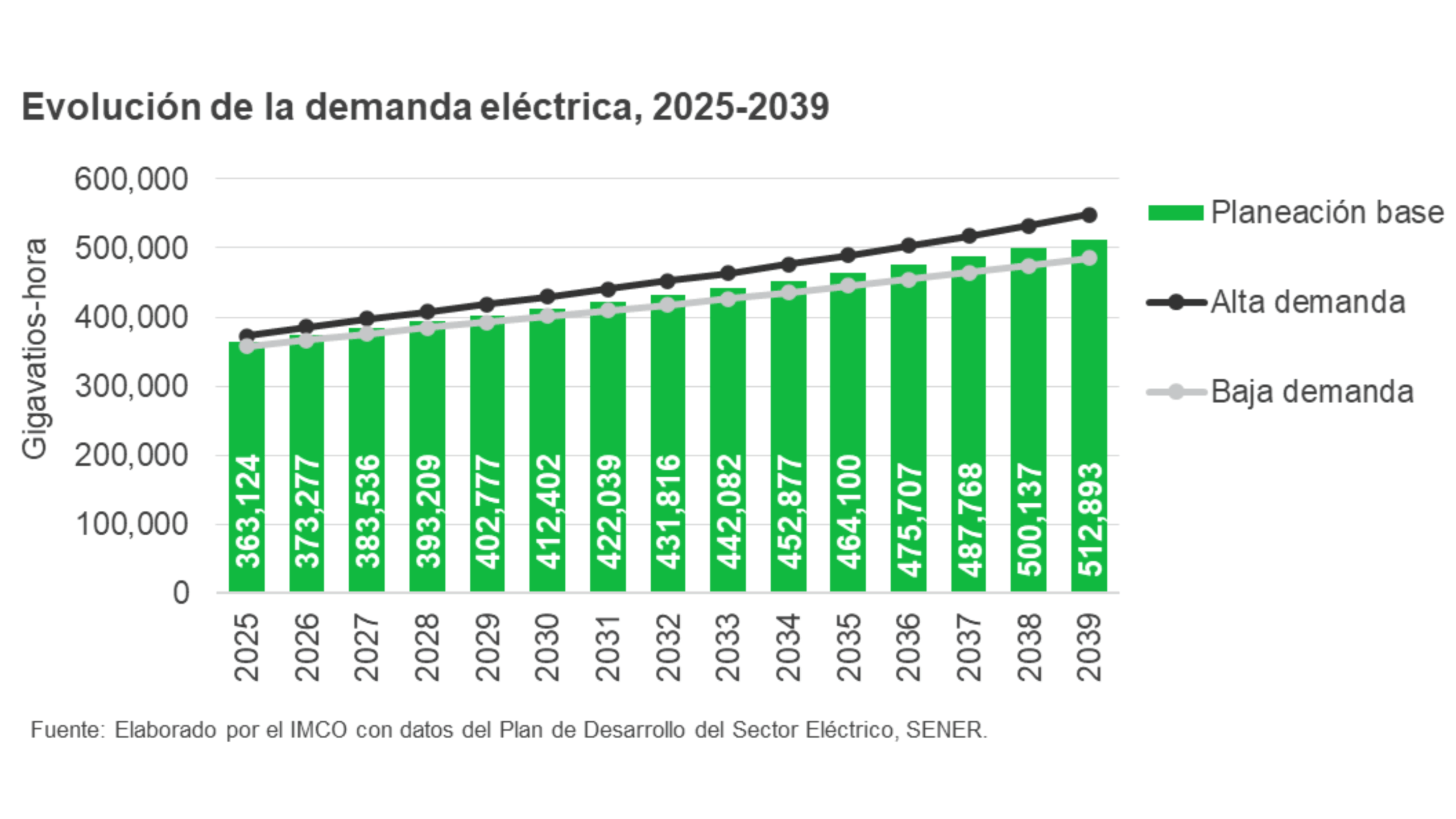

El Plan de Desarrollo del Sector Eléctrico (PLADESE) 2025-2039, prevé que la demanda eléctrica nacional mantenga un crecimiento sostenido. En 2024, el consumo bruto del Sistema Eléctrico Nacional (SEN) alcanzó 359,807 GWh, un aumento anual de 2.3%, similar al crecimiento promedio esperado de 2.5% anual (TMCA) para los próximos quince años. Además, la demanda máxima llegó a 55,528 MWh/h en 2024 y se estima que crezca 50.6% hacia 2039, alcanzando los 83,643 MWh/h (TMCA de 2.8%). Este crecimiento sostenido representa un desafío para el SEN, que deberá ampliar su capacidad de generación e infraestructura para cubrir picos de consumo y asegurar el suministro eléctrico.

La inversión en el sector eléctrico sigue a la baja. Al tercer trimestre de 2025, la inversión física fue de 26.8 mil millones de pesos, una caída real de 28.1% respecto al mismo periodo de 2024. Para 2026, la inversión asignada a CFE será de 61.1 mil millones, 16.7% menos en términos reales que lo aprobado para 2025. El Plan de Fortalecimiento y Expansión del Sistema Eléctrico Nacional (PFESEN) estima que se requieren en promedio 104.1 mil millones de pesos anuales hacia 2030, el presupuesto asignado para 2026 es de 43 mil millones por debajo de lo estimado. Frente al escenario de crecimiento constante en la demanda y un menor gasto público para inversión física, los mecanismos de inversión mixta y la participación privada toman relevancia para garantizar el abastecimiento eléctrico de los próximos años.

El 17 de octubre, la Secretaría de Energía (SENER) publicó en el Diario Oficial de la Federación (DOF) la primera edición del PLADESE, —que sustituye al Programa de Desarrollo del Sistema Eléctrico Nacional (PRODESEN)— y establece la ruta de crecimiento del SEN para los próximos 15 años. Este documento define las prioridades de inversión y el papel de los distintos actores públicos y privados. A partir del análisis del PLADESE, el Instituto Mexicano para la Competitividad (IMCO) destaca los retos que enfrentará el abasto de energía en México en los próximos años.

Diez elementos clave del PLADESE 2025-2039:

- Se proyecta que la demanda eléctrica crezca al mismo ritmo que el PIB. En 2024, el consumo nacional alcanzó 359,807 GWh, un aumento anual de 2.3% y cercano a la TMCA de 2.6% registrada entre 2010-2024. Este crecimiento deriva de la recuperación económica post pandemia, la electrificación de actividades productivas, nearshoring y el efecto de fenómenos climatológicos que elevan los picos de consumo. Según el PLADESE, la demanda eléctrica crecerá a una tasa media de 2.5% anual en los próximos 15 años, en línea con el crecimiento del PIB estimado por la SENER (2.5%). Estas proyecciones son conservadoras: entre 2010 y 2024, la demanda eléctrica creció 2.6% anual, por encima del PIB (1.7%). Además, no se incluye un escenario de mayor crecimiento económico que vaya acorde con la meta de colocar a México entre las diez economías más grandes del mundo, lo que muestra una brecha entre los objetivos económicos y la planeación energética.

- El crecimiento sostenido de la demanda máxima representa uno de los principales retos para garantizar la suficiencia del SEN. En 2024, la demanda máxima integrada —el punto más alto de consumo en el año— fue de 55,528 MWh/h, un aumento de 0.4% respecto a 2023, pero ha crecido a una TMCA de 2.9% entre 2010 y 2024. Bajo el escenario de planeación económica, se proyecta que esta demanda crezca a una TMCA de 2.8% en los próximos quince años, alcanzando 58,478 MWh/h en 2025 y 83,643 MWh/h en 2039. Este incremento plantea un reto crítico: no basta con garantizar la generación total, es necesario contar con suficiente capacidad instalada para responder ante los momentos críticos.

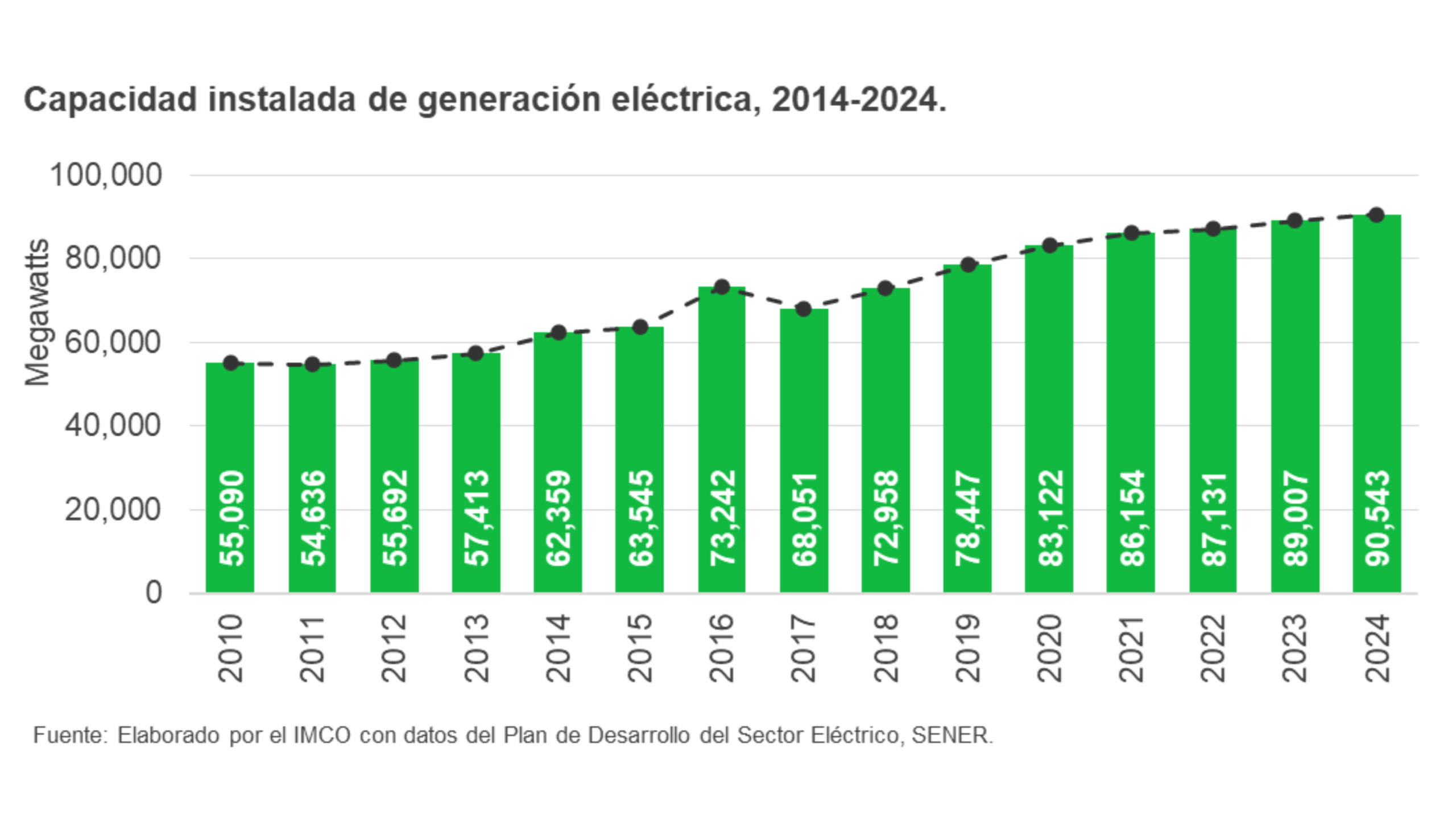

- El crecimiento de la capacidad instalada debe acelerar su ritmo de crecimiento. Al cierre de 2024, la capacidad de generación instalada del SEN alcanzó 90,543 megawatts (MW), un aumento de 1.7% respecto a 2023 (89,007 MW), no obstante, en el mismo periodo la demanda total creció 2.3%, lo que podría generar presiones sobre la suficiencia del sistema eléctrico en el mediano y largo plazo. El 63.1% de la capacidad instalada corresponde a centrales eléctricas convencionales, mientras que 36.9% a centrales con tecnologías limpias. Desde 2010 la capacidad instalada total se incrementó 64.3%; las tecnologías limpias pasaron de representar 26.1% a 36.9%.

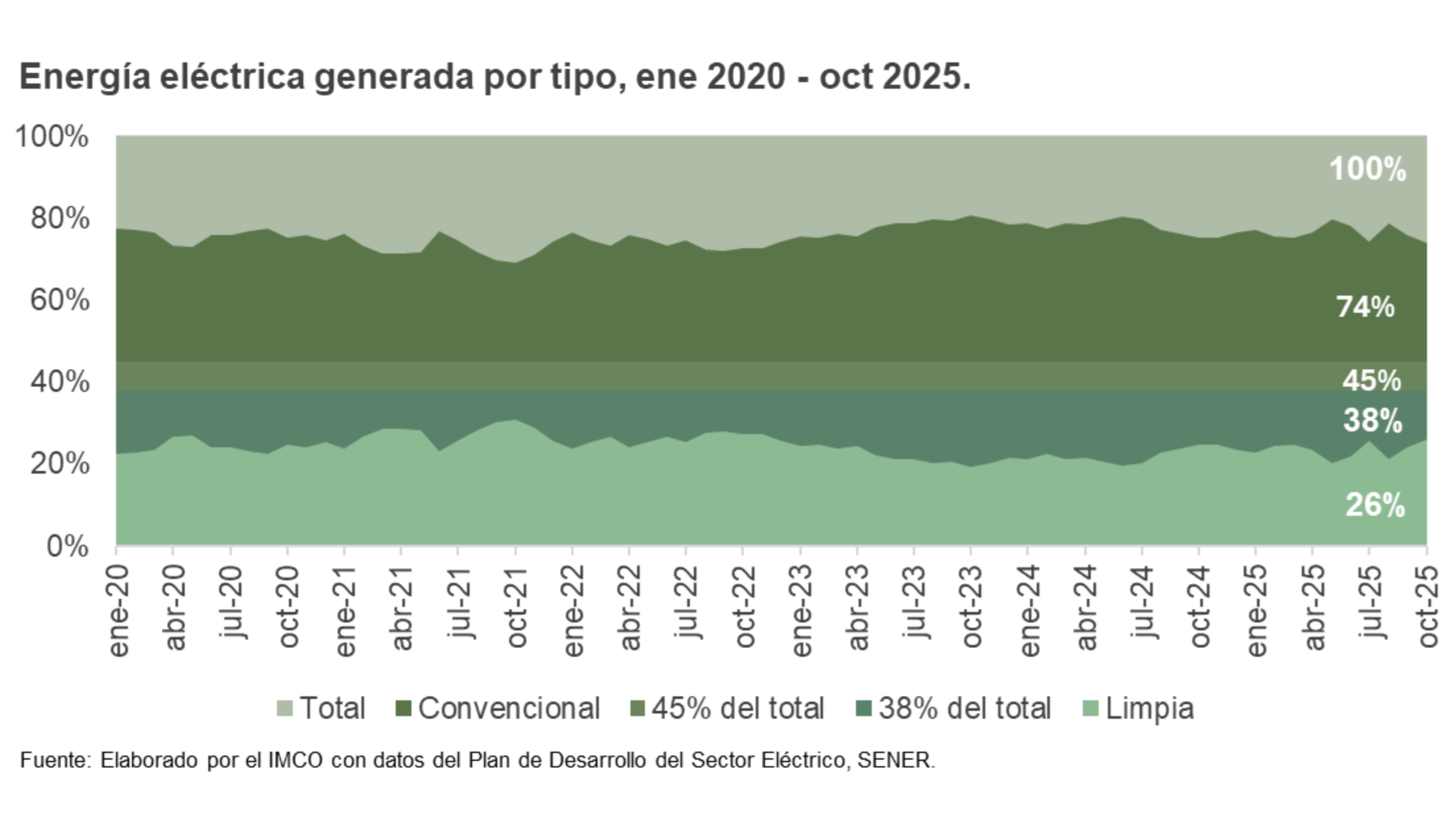

- La transición a energías limpias muestra un rezago frente a las metas del Plan Nacional de Desarrollo. Aunque al cierre de 2024 las centrales limpias representaron 36.9% de la capacidad instalada del SEN, su aportación efectiva a la generación eléctrica en octubre de 2025 fue de solo 26.0%. En contraste, las tecnologías convencionales, con el 63.1% de la capacidad, generaron 74.0% de la energía. Como consecuencia, el país se mantiene por debajo de la meta de 45% de generación limpia establecida para 2030 en el Plan Nacional de Desarrollo. Para alcanzar al menos 38% de generación limpia proyectada por el PLADESE, sería necesario incrementar su participación en 14 puntos porcentuales durante los próximos cinco años.

- La expansión de 76,000 MW de capacidad de generación entre 2025 y 2039 seguirá un modelo mixto de inversión pública y privada. Para atender el crecimiento de la demanda y fortalecer la confiabilidad del sistema, el PLADESE identifica la necesidad de añadir 76,000 MW de capacidad adicional en generación entre 2025 y 2039, principalmente en las regiones Noreste, Oriental y Occidental. En el corto plazo (2025-2030), se prevé añadir 28,004 MW: el Estado desarrollará 17,009 MW y el sector privado desarrollará 10,995 MW, de los cuales 7,405 MW serán de nueva capacidad. Para el largo plazo (2031-2039), se plantea sumar 47,082 MW adicionales, de los cuales 78.6% provendrán de energías limpias y sistemas de almacenamiento con baterías. La expansión estará centrada en tecnologías eólica y solar fotovoltaica, complementadas con ciclos combinados, hidrógeno verde y bancos de baterías que aporten flexibilidad y confiabilidad al sistema eléctrico.

- La SENER anunció 5,970 MW para proyectos prioritarios que desarrollarán participantes privados, pero hay incertidumbre sobre el resto de los permisos. El 20 de octubre, la SENER lanzó un mecanismo de atención prioritaria para desarrollar 5,970 MW en tecnologías fotovoltaica (3,790 MW) y eólica (2,180 MW), concentrando la expansión en regiones con alta demanda: Peninsular (1,770 MW), Occidental (1,350 MW), Oriental (1,320 MW) y Noreste (950 MW). No obstante, la convocatoria cubre una menor capacidad que los 7,405 MW planteados en el PLADESE para particulares durante el periodo 2025-2030, sin precisar cómo será el proceso de asignación de los 1,435 MW restantes.

- Persisten dudas sobre el mecanismo de adjudicación en caso de múltiples interesados. En la convocatoria para la atención prioritaria de solicitudes de permisos de generación eléctrica e interconexión al SEN, publicada el 17 de octubre de 2025, se establece que si la capacidad de las solicitudes elegibles para asignar permisos excede la capacidad disponible, la Comisión Nacional de Energía (CNE) priorizará los proyectos que den "mayor beneficio al SEN", con base en principios de confiabilidad, seguridad, justicia energética e innovación. Estos principios carecen de criterios claros de asignación y competencia, lo que podría generar un espacio para la discrecionalidad en la selección final y propiciar un ambiente de incertidumbre para la inversión privada.

- Las pérdidas del sistema aumentan la presión sobre la nueva generación. Las pérdidas totales de energía en 2024 alcanzaron 12.3% del consumo neto, un ligero incremento frente al 12.2% de 2023. Existe un reto de suficiencia: una parte de la capacidad de generación debe operar para compensar la energía que se pierde en la red, ya sea por causas técnicas (calentamiento de la red) o no técnicas (usos ilícitos y fallas de medición). El PLADESE reconoce esta problemática y establece como meta la reducción de pérdidas al 11.7% para 2025 y al 7.9% para 2039. Cumplir esta meta de eficiencia es fundamental, pues de lo contrario, la nueva capacidad de generación que se planea construir (pública y privada) deberá cubrir no solo el crecimiento de la demanda, sino también el volumen de energía desperdiciada, añadiendo presión adicional sobre los márgenes de reserva del sistema.

- La expansión de la red eléctrica requiere acelerar el despliegue de nuevos proyectos. Para respaldar la nueva capacidad de generación y atender la creciente demanda, el PLADESE plantea 223 proyectos para la Red Nacional de Transmisión (RNT), con una inversión estimada de 191,750 millones de pesos para añadir 6,342 km-circuito de líneas, 19,759 MVA en transformación y 12,103 MVAr de compensación. La expansión iniciará con 73 proyectos que representan 35.4% de la inversión total. Sin embargo, 73% de los proyectos se encuentran en etapas tempranas —como revisión, análisis o concurso—, mientras que solo 23.4% están en ejecución u operación. Debido a los tiempos de ejecución de la infraestructura de redes, alcanzar los objetivos de modernización y expansión de la RNT hacia el cierre de la administración actual requiere iniciar el desarrollo de los nuevos proyectos a más tardar en 2026.

- La justicia energética se establece como un criterio rector en la planeación. El PLADESE incorpora este principio con el objetivo de eliminar la pobreza energética en zonas rurales y marginadas. Para ello, la Manifestación de Impacto Social del Sector Energético (MISSE), que sustituye la Evaluación de Impacto Social (EVIS), adquiere carácter vinculante, lo que obliga a que los nuevos proyectos desarrollen planes de gestión social con inversión directa y realicen consultas para obtener autorización. Además, las acciones para orientar la expansión de la red hacia la reducción de desigualdades serán financiadas a través del Fondo del Servicio Universal Eléctrico (FSUE), creado en 2014.

El PLADESE 2025-2039 traza una ruta para expandir el SEN dirigida por la participación estatal. Su éxito tiene como condición indispensable contar con mecanismos que permitan al Gobierno Federal aprovechar el capital privado para alcanzar sus objetivos. En este sentido, las inversiones mixtas serán fundamentales durante los próximos años. La reducción del gasto público para el sector energético requiere mayor presencia de la iniciativa privada para fortalecer el SEN, sin embargo, la brecha entre la capacidad asignada para desarrollar por particulares y la convocada, así como la ausencia de un mecanismo claro para la asignación de proyectos en escenarios de mayor demanda que la oferta, genera incertidumbre en un sector que requiere reglas estables y transparentes.

Ante la restricción presupuestaria, la viabilidad del plan energético dependerá de crear un entorno favorable a la inversión, lo que implica garantizar procesos de asignación claros, definir la estrategia para la capacidad restante y ejecutar a tiempo los proyectos de transmisión que permitirán integrar la nueva generación.

Infografía_Perspectivas del Sistema Eléctrico Nacional (SEN) 2025-2039