Cuenta Pública del Poder Ejecutivo Federal 2021

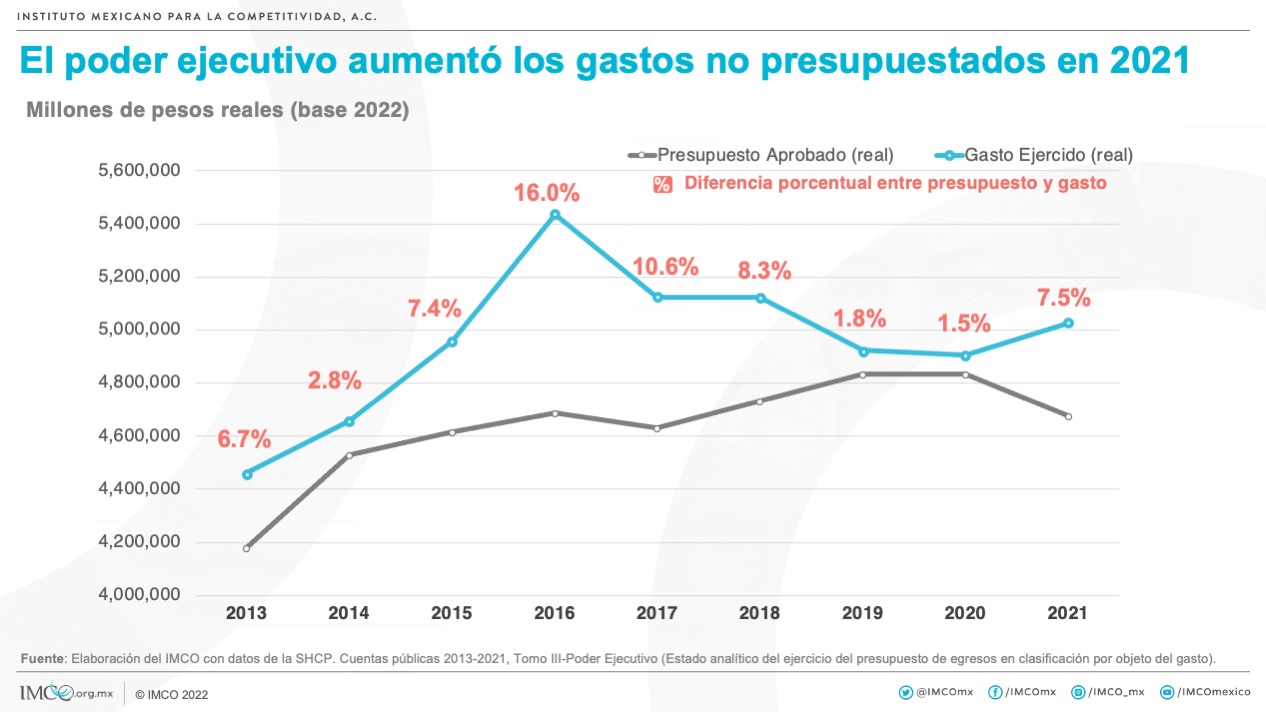

- En 2021 el Poder Ejecutivo Federal no se apegó a su presupuesto. Gastó 4 billones 676 mil millones de pesos, 7.5% más de lo que se había aprobado en el Presupuesto de Egresos de la Federación (PEF) 2021.

- En los proyectos de inversión, ejerció 735 mil millones de pesos, 78.5% más de lo que tenía presupuestado, lo que es reflejo de una mala planeación de la inversión.

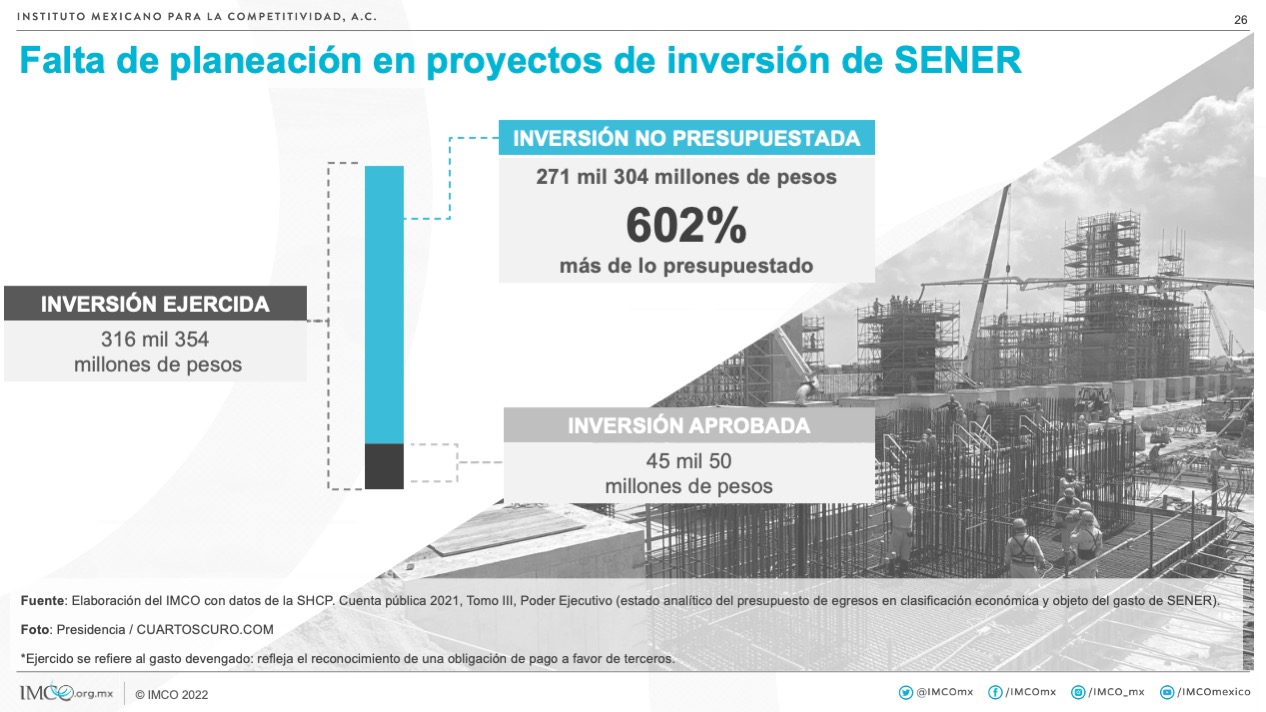

- Las Secretarías de Energía y de Defensa Nacional, que tienen a su cargo la ejecución de la Refinería de Dos Bocas y el Aeropuerto Internacional Felipe Ángeles (AIFA), gastaron más de lo presupuestado para inversión pública en 602% y 68%, respectivamente.

El 30 de abril, la Secretaría de Hacienda y Crédito Público (SHCP) presentó la Cuenta Pública 2021, documento que muestra el manejo y gestión de los ingresos, egresos y deuda pública para el ejercicio fiscal correspondiente de cada una de las dependencias y entidades públicas de los Poderes Ejecutivo, Legislativo y Judicial, así como de órganos autónomos y entes públicos.

Durante años, el Poder Ejecutivo no se ha apegado al presupuesto aprobado, lo que implica un error de planeación presupuestal, al no cumplir con el acuerdo entre el Poder Legislativo y el Ejecutivo en materia de ingresos y presupuesto. El Instituto Mexicano para la Competitividad (IMCO) analizó el ejercicio del gasto del Poder Ejecutivo Federal en 2021, y encontró que:

- Los ingresos del Poder Ejecutivo (recursos públicos que recauda el gobierno a través de fuentes tributarias y no tributarias) crecieron. Para este ejercicio se estimaron 4 billones 780 mil 219 millones de pesos (mdp) de ingresos y se recaudaron 345 mil mdp adicionales, un incremento anual de 7.2%, que equivalen a 6 veces el presupuesto total para los órganos autónomos en 2022. Los ingresos totales del Poder Ejecutivo entre 2013 y 2021 se han subestimado año tras año, y registran un promedio de variación del 9% de lo recaudado frente a lo estimado en la Ley de Ingresos. Esto se debe a mayores ingresos por aprovechamientos y contratación de deuda.

- El gasto del Poder Ejecutivo (erogaciones para el funcionamiento y actividades del gobierno) contó con un sobreejercicio. Para 2021 se aprobaron 4 billones 676 mil 893 mdp y se ejercieron 350 mil 854 mdp adicionales, un sobreejercicio de 7.5%. Los egresos totales del Poder Ejecutivo entre 2013 y 2021 tuvieron un promedio de variación de 7%.

- La Secretaría de Energía fue la dependencia del Poder Ejecutivo con mayor variación entre lo presupuestado y lo ejercido, pues gastó 578% más de lo presupuestado, seguido por la Secretaría de Hacienda (con 250%) y la Comisión Nacional de Hidrocarburos (con 218%).

- Los recursos ejercidos en inversión pública superaron lo presupuestado en 78.5%. Para la inversión pública del Poder Ejecutivo se aprobó 411 mil 937 mdp para 2021, y se ejercieron 323 mil 206 mdp adicionales. Destaca la falta de planeación presupuestal de las Secretarías de Energía y de la Defensa Nacional, que ejercieron 602% y 68% más recursos de los que tenían aprobados respectivamente para proyectos de inversión pública. Aún así, la inversión pública está por debajo de su nivel máximo, observado hace 6 años.

- La SEDENA tenía aprobados para la construcción del Aeropuerto Internacional Felipe Ángeles (AIFA) 21 mil 314 mdp, y terminó gastando 77 mdp. Por su parte, la Secretaría de Hacienda no deglosó la información referente al gasto de proyectos de inversión de la Secretaría de Energía, por lo que el presupuesto real de la Refinería de Dos Bocas permanece en completa opacidad.

- La deuda pública del Poder Ejecutivo Federal (las obligaciones financieras contraídas para financiar los proyectos del gobierno y sus dependencias) incrementó. A pesar del discurso presidencial, entre 2019 y 2021 la deuda pública del Poder Ejecutivo se ha incrementado en 21.1%.

El IMCO continuará atento al ejercicio de los recursos públicos del Poder Ejecutivo Federal a través de los diversos productos de investigación relacionados con el ciclo presupuestal de cada año. La Cuenta Pública permite conocer las prioridades del gasto público, y qué tanto se alinean con los objetivos planteados y a las necesidades de los ciudadanos. Es por ello que el IMCO Propone:

Ingresos

- Reducir la subestimación de ingresos de tal forma que los recursos recibidos sean más cercanos a lo estimado en la Ley de Ingresos de la Federación.

- Evitar que las variaciones del ingreso rebasen el 5%. Es necesario que los encargados de proponer y aprobar los ingresos y gastos se ajusten a perspectivas más realistas.

Gasto

- Reducir las variaciones injustificadas que representan un sobreejercicio de recursos públicos, principalmente en conceptos de gasto corriente, por ejemplo, comunicación social.

- Implementar medidas de control por parte de la Cámara de Diputados cuando existan variaciones de más del 5% reportadas a través de los informes trimestrales armonizados.

Deuda

- Aplicar las medidas de control y seguimiento ya contempladas en la Ley de Disciplina Financiera de las entidades federativas y los municipios.

- Desglosar el uso y destino de la deuda pública para distinguir la inversión en infraestructura de otros programas presupuestarios que produzcan un ingreso en los recursos públicos o refinanciamiento.