Por: IMCO STAFF

A raíz del rechazo de los senadores de los partidos de Nueva Alianza, PRI, PVEM y PT a la propuesta de hacer obligatoria la publicación de declaraciones patrimoniales, de conflictos de interés y fiscales de los servidores públicos −uno de los elementos fundamentales de la iniciativa de Ley 3de3− resulta útil poner el problema de corrupción de México en perspectiva internacional.

La revelación de información por parte de los servidores públicos es solo uno de los elementos en la estrategia de combate a la corrupción, pero uno muy importante. Un mayor grado de transparencia involucra costos (por ejemplo, menor privacidad para los servidores públicos y potencialmente mayor riesgo de ser víctimas del crimen) y beneficios (por ejemplo, mayor control por parte de la sociedad civil de la actuación de los servidores públicos y potencialmente una mayor rendición de cuentas y un menor nivel de corrupción). Como cualquier otra política pública, estos costos y beneficios deben ser analizados a la luz de la evidencia empírica disponible.

Este artículo analiza la relación para una muestra de países entre corrupción y desarrollo económico y entre transparencia y corrupción, para poder dimensionar el problema en México y así evaluar mejor los artículos que rechazaron los legisladores referidos. En concreto, se responde a tres preguntas: ¿Qué tan grave es el problema de corrupción en México comparado con otros países? ¿Se ha agravado el problema de la corrupción en los últimos años? ¿Es razonable, a la luz de la experiencia internacional, exigir la obligatoriedad de la publicación de declaraciones patrimoniales, de conflictos de interés y fiscales de los servidores públicos?

Corrupción y desarrollo económico

Los índices de percepción de la corrupción muestran que ésta existe en todos los países, pero suele estar más extendida entre menor sea el nivel de desarrollo económico. De hecho, la corrupción es una de las posibles causas del menor desarrollo, aunque es probable que la causalidad entre desarrollo y corrupción corra en ambas direcciones (es decir, la corrupción puede ser tanto una causa del menor nivel de desarrollo, pero también puede ser resultado de éste).

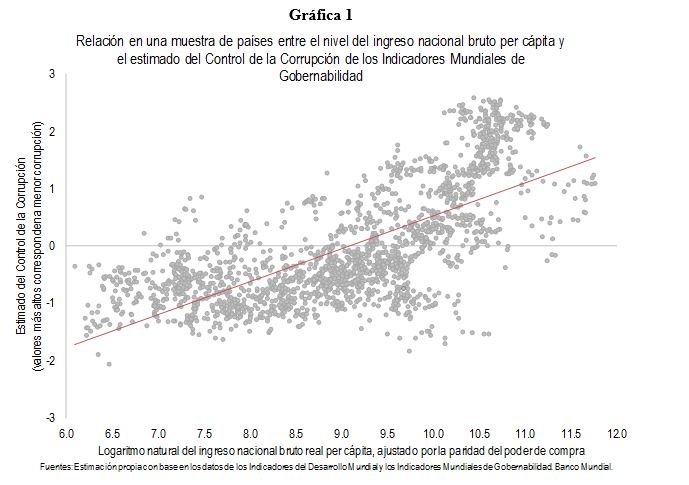

La evidencia empírica para una muestra amplia de países revela que hay una asociación positiva entre el nivel de desarrollo, medido en este caso por el ingreso nacional bruto real per cápita[1], y una medida de qué tanto control hay sobre la corrupción, medido por el estimado del Control de la Corrupción (Control of Corruption: Estimate) de los Indicadores Mundiales de Gobernabilidad (Worldwide Governance Indicators) del Banco Mundial[2]. Es decir, mayores niveles del INB real per cápita están asociados, en promedio, con un mayor control sobre la corrupción y, por tanto, con un menor percepción de corrupción. Ello puede apreciase en la Gráfica 1 a través de la línea de regresión (en rojo), cuya pendiente positiva muestra el nivel promedio de corrupción para cada nivel de INB real per cápita[3].

Esta relación empírica resulta útil para responder a la primera pregunta acerca de si el grado de corrupción en México es alto o bajo comparado con otros países: en la medida que las observaciones para un país se sitúen por debajo de la línea de regresión, ello implica que su nivel del estimado del Control de la Corrupción es menor al que se esperaría dado su nivel de desarrollo y consecuentemente que la percepción de la corrupción es mayor al promedio de los países con nivel de INB real per cápita similares.

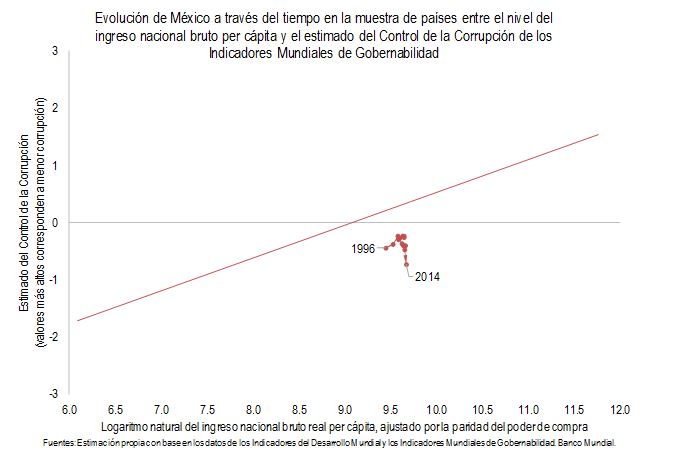

Como puede apreciarse en la Gráfica 2, México, mostrado con los puntos rojos, tiene un nivel de Control de la Corrupción inferior al que se esperaría dado su nivel de desarrollo, ya que en todos los años para los cuales se dispone de información sus observaciones se han encontrado por debajo de la línea de regresión. Ello implica que el nivel de corrupción es mayor al que se esperaría dado el nivel del desarrollo del país[4].

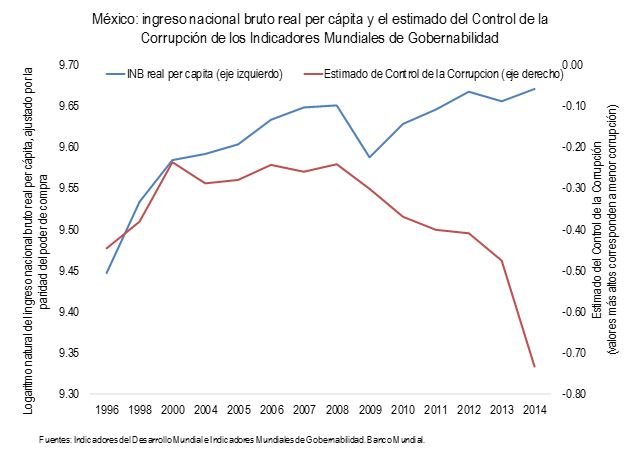

Las Gráficas 2 y 3 muestran también que la corrupción en México ha aumentado cada año a partir de 2008 y que entre 2013 y 2014 hay un aumento particularmente alto. Ello puede verse en la Gráfica 2, donde se muestra con una flecha roja la evolución en el tiempo del estimado del Control de la Corrupción. En dicha gráfica se aprecia cómo México se ha alejado de la línea de regresión (para mayor claridad, no se presentan las observaciones para el resto de los países de la muestra). Esta misma información es presentada en la Grafica 3, la cual muestra la evolución a través del tiempo tanto del nivel del INB real per cápita (línea azul) como del estimado del Control de la Corrupción (línea roja).

Gráfica 2

Gráfica 3

Transparencia y corrupción

En cuanto a la tercera pregunta, acerca de si es razonable o no, a la luz de la experiencia internacional obligar a los servidores públicos a hacer públicas sus declaraciones patrimoniales, de conflictos de interés y fiscales, un artículo reciente de Djankov et al. (2010) proporciona evidencia muy relevante para responderla.

Dicho estudio recabó información detallada acerca de las leyes y regulaciones vigentes que rigen la revelación de declaraciones patrimoniales y de conflicto de interés de los miembros del poder legislativo de 175 países. Además de revisar las leyes y regulaciones, el estudio verificó qué tan fácil es en la práctica obtener para un ciudadano común dichas declaraciones, en aquellos países donde en principio son accesibles al público, a través de formular solicitudes de acceso a la información. Una vez recabada la información, ésta fue codificada en valores numéricos de acuerdo a qué tanta información es posible obtener comparada con un ideal de plena revelación. El índice que agrega las distintas categorías en una escala que va del 0 para no revelación a 1 para revelación completa.

El estudio encuentra que el hacer públicas las declaraciones patrimoniales y de conflicto de interés de los miembros del poder legislativo:

(i) Es la norma entre los países de la Organización para la Cooperación y Desarrollo Económicos (OCDE): en el 79% de los países es obligatoria la publicidad de las declaraciones, las excepciones son Eslovenia, Francia, Israel, México y Turquía.

(ii) Está asociada a una mejor calidad de gobierno y a un menor grado de corrupción, medido por el índice de corrupción del International Country Risk Guide (ICRG) ("Public disclosure, but not internal disclosure to parliament, is positively related to government quality, including lower corruption").

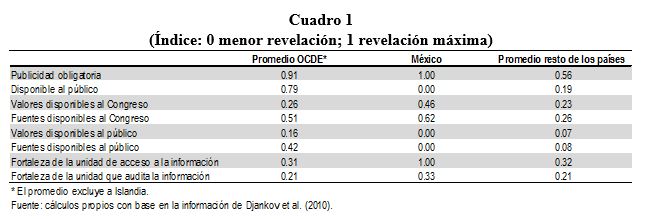

El Cuadro 1 muestra el resumen de los resultados de la codificación de la obligatoriedad de hacer públicas (al propio Congreso o al público en general) las declaraciones patrimoniales y de conflicto de interés clasificadas en distintas áreas (valores y fuentes), la disponibilidad de las mismas, así como la fortaleza de las unidades de acceso a la información y de auditoría de la información. Como puede apreciarse, México tiene un mayor grado de revelación obligatoria de declaraciones al Congreso y de fortaleza de las unidades de acceso y de auditoría de la información comparado con los promedios de los países miembros de la OECD y al resto de los países en la muestra.

Sin embargo, México tiene un menor grado de revelación obligatoria de declaraciones al público que el promedio de ambos grupos de países. Esto último es precisamente lo que la iniciativa de Ley 3de3 proponía y lo que el análisis empírico del estudio de Djankov et al. (2010) encuentra que se asocia positivamente a una mejor calidad de gobierno y a un menor grado de corrupción.

Cuadro 1

(Índice: 0 menor revelación; 1 revelación máxima)

Por supuesto, las asociaciones estimadas por el estudio de Djankov et al. (2010) no implican causalidad y la muestra se limita solo a la obligación de los miembros del poder legislativo. Sin embargo, en ausencia de un estudio similar que presente evidencia de efectos causales o para un grupo más amplio de servidores públicos, ésta constituye la mejor evidencia disponible.

Conclusión

La evidencia empírica presentada en este artículo confirma la percepción popular de que la corrupción en México está extendida y que ha aumentado recientemente, lo cual ayuda a explicar el hartazgo de la ciudadanía y a justificar la exigencia de las organizaciones de la sociedad civil de mayor transparencia y rendición de cuentas.

El afirmar que “hay costos y beneficios de la política de transparencia obligatoria”, o que “la publicidad no lo es todo en la estrategia de combate a la corrupción” son lugares comunes que no contribuyen al debate. Dada la evidencia presentada y resumida en este artículo, la cual muestra que la mayoría de los países miembros de la OCDE obligan a sus legisladores a hacer pública sus declaraciones patrimoniales y de conflicto de interés, así como que a mayor publicidad corresponde en promedio un menor grado de corrupción, la carga de la prueba de mostrar que los costos exceden los beneficios debe recaer ahora en aquellas personas que argumentan en contra de la revelación obligatoria.

Apéndice

La corrupción es difícil de medir por al menos tres razones. Primero, las personas participantes en algún acto de corrupción son naturalmente renuentes a revelarlo por los castigos que ello puede involucrar, ya sean éstos penales, civiles o sociales. Segundo, las personas pueden ser reacias a informar que han presenciado actos de corrupción por el riesgo de que se tomen represalias en su contra y en algunos casos el solo hecho de hablar del tema puede poner en riesgo a las personas. Tercero, el término corrupción no tiene un significado unívoco, ni entre países ni entre distintas poblaciones al interior de un país.

El temor a la represalia y la ambigüedad en la definición del termino corrupción pueden llevar, respectivamente, a que al preguntar en encuestas de percepción sobre la prevalencia de la corrupción: (i) sea más probable que haya personas que se nieguen a contestar o que lo hagan de forma que no revele su verdadera percepción; (ii) la variación en las respuestas corresponda a distintas interpretaciones del termino más que a variación en el fenómeno que se pretende medir.

A pesar de estas dificultades, en las últimas dos décadas se han registrado avances importantes en la medición de la corrupción a través de encuestas de percepción de la corrupción y su agregación en índices de corrupción, lo que permite tener medidas comparables entre países. Los dos índices más conocidos son el Índice de Percepción de la Corrupción de Transparencia Internacional y el estimado del Control de la Corrupción, uno de los componentes de los Indicadores Mundiales de Gobernabilidad (Worldwide Governance Indicators, o WGI por sus siglas en inglés) del Banco Mundial desarrollados por Kaufmann et al. (2010).

Estos dos indicadores tienen un coeficiente de correlación muy alto, aunque hay discrepancias puntuales. En el caso de México, ambos indicadores coinciden en que el país ocupa un lugar bajo en la clasificación, ubicándose típicamente en el 40% inferior de la distribución de países. Sin embargo, mientras que el estimado del Control de la Corrupción muestra el deterioro tan notable entre 2013 y 2014, el Índice de Percepción de la Corrupción se mantuvo estable.

Los Indicadores Mundiales de Gobernabilidad son una base de datos que resume los puntos de vista de un gran número de empresas, ciudadanos y expertos sobre la calidad del gobierno. Los datos son recabados a través de encuestas a una serie de expertos de los sectores público, privado y de las organizaciones de la sociedad civil. Los datos están disponibles para un conjunto de 215 países y territorios, tienen periodicidad anual y están disponibles para los años 1998, 1998, 2000, 2002 y para cada año en el periodo 2003-2014.

Las seis dimensiones de gobernabilidad del índice son: (i) Voz y rendición de cuentas; (ii) Estabilidad política y ausencia de violencia; (iii) Efectividad del gobierno; (iv) Calidad regulatoria; (v) Imperio de la ley y (vi) Control de la Corrupción. En el caso del Control de la Corrupción, esta dimensión del índice captura las percepciones acerca del grado en el que el poder público es ejercido para beneficio privado, incluyendo a través de formas de corrupción pequeñas y grandes, así como el grado de captura del Estado por elites e intereses privados. El estimado para cada país está dado en unidades de una distribución normal estándar, y su rango aproximado va de -2.5 a 2.5. En el caso del estimado del Control de la Corrupción, un valor más alto significa mayor control sobre la corrupción y, por tanto, una menor prevalencia de corrupción.

La medición de la corrupción a través de este tipo de indicadores de percepción de la corrupción ha sido validada externamente. Por ejemplo, el artículo de Fisman y Miguel (2008) encuentra una correlación entre el estimado de Control de la Corrupción de Kaufmann et al. (2010) por país y la tasa de multas a los diplomáticos de las Naciones Unidas por nacionalidad. Dichas multas eran levantadas por el Departamento de Policía de Nueva York pero no era obligatorio para los diplomáticos pagarlas antes de 2002. Si bien el interés del artículo es en analizar cuál fue el impacto en la tasa de infracciones tras la introducción de un cambio en la política en el año 2002, gracias a la cual se comenzaron a cobrar las multas a los diplomáticos, el hecho de que haya una relación negativa y significativa entre la tasa de multas antes de 2002 y el estimado del Control de la Corrupción le da validez externa al índice.

Este tipo de medición también ha sido criticada. Por ejemplo, los artículos de Treisman (2007, 2014) muestran que hay una discrepancia para varios países entre la medida de percepción de la corrupción y otra medida de corrupción definida como el porcentaje de la población encuestada que reporta que le fueron exigidos pagos ilegales (mordidas) al solicitar uno de varios servicios públicos por parte de autoridades en los últimos doce meses. En el caso de México no parece haber una discrepancia significativa entre los dos índices, aunque el hecho de que si lo exista para otros países afecta la estimación de los parámetros de la regresión lineal presentada.

Referencias

Djankov, Simeon, Rafael La Porta, Florencio López-de-Silanes y Andrei Shleifer (2010), “Disclosure by Politicians,” American Economic Journal: Applied Economics, Vol. 2, Núm. 2, Abril 2010, pp. 179-209.

Fisman, Raymond y Edward Miguel (2008), “Corruption, Norms, and Legal Enforcement: Evidence from Diplomatic Parking Tickets,” Journal of Political Economy, Vol. 115, Núm. 6, pp. 1020-1048.

Kaufmann, Daniel, Aart Kraay, y Massimo Mastruzzi (2010), “The Worldwide Governance Indicators: Methodology and Analytical Issues,” World Bank Policy Research Working Paper No. 5430, Washington D.C.: Banco Mundial, Septiembre 2010.

Treisman, Daniel (2014), “What does cross-national empirical research reveal about the causes of corruption?” in Paul Heywood, ed., Routledge Handbook of Political Corruption.

Treisman, Daniel (2007), “What Have We Learned About the Causes of Corruption From Ten Years of Cross-National Empirical Research?” Annual Review of Political Science, Vol. 10, June 2007, pp. 211-244.

[1] El INB está ajustado por la paridad del poder de compra para reflejar que los precios de los bienes no comerciables son menores en los países menos desarrollados.

[2] Véase el Apéndice para un resumen de la construcción de este índice y a Kaufmann et al. (2010) para una explicación más detallada.

[3] Esta relación positive es estadísticamente significativa. En la gráfica cada punto en gris corresponde a la dupla de observaciones para un mismo año del INB real per cápita (en logaritmos naturales) y del estimado del Control de la Corrupción.

[4] Este resultado de que México se encuentra por debajo de la línea de regresión es robusto a cambios en la especificación del modelo de regresión de uno lineal a varias especificaciones no lineales.