The Economist lo advertía desde marzo. El número de la última semana de ese mes hacía referencia a las cadenas de suministro globales y cómo, a pesar de cierta narrativa, seguían siendo una fortaleza en la producción global. Empieza el mes de noviembre y los cuellos de botella en dichas cadenas ahí están como lo muestran con mucha claridad los precios y en ocasiones el desabasto de algunos bienes. Las cadenas de suministro siguen representando una fortaleza, sin embargo, las circunstancias cambian y es necesario hacer ajustes.

Todos sabemos que en la producción de cualquier bien, por sencillo que parezca, intervienen diferentes agentes. Tomo, por ejemplo, los lentes que utilizo para poder escribir estas líneas. El armazón y las varillas son de acetato de celulosa. Los tornillos y el puente son de metal. Los lentes en sí están hechos de policarbonato que bloquean los rayos UVA y UVB. La marca es de Estados Unidos con diseños italianos, pero no solo el diseño viene de Italia, también las placas de celulosa. Los tornillos y las otras piezas de metal las producen en China y el ensamblado final de los lentes también se hace ahí. Los lentes los compré en México. Con este ejemplo solo pretendo mostrar la integración prácticamente global que existe en la fabricación de cualquier bien, por sencillo que parezca.

Por supuesto que las empresas podrían optar por producir todo el bien de principio a fin, una integración vertical, pero las cada vez mayores facilidades al comercio internacional han permitido que las regiones —Estados, países, ciudades— se especialicen logrando procesos productivos más eficientes que repercuten en mejores precios de los bienes. No pensemos en los “bienes” como algo ajeno a nosotros, los “bienes” son lo que compramos en el supermercado, la ropa que usamos o los lentes que necesitamos.

Pero el libre comercio no es necesariamente libre y los conflictos comerciales recientes entre Estados Unidos y China lo han dejado claro. Una restricción en un país puede desencadenar olas de respuestas que van afectando esas cadenas de suministro y por lo tanto la producción de una gran cantidad de bienes. Si la empresa de ropa H&M decide no comprar algodón de China por considerar inadecuadas sus prácticas laborales, China, a su vez, puede reaccionar eliminando la presencia digital de la empresa en ese país, afectando sus ventas.

La pandemia también movió las piezas. El confinamiento ocasionó disrupciones que no se pudieron prever tanto en los patrones de consumo, como en las cadenas de suministro.

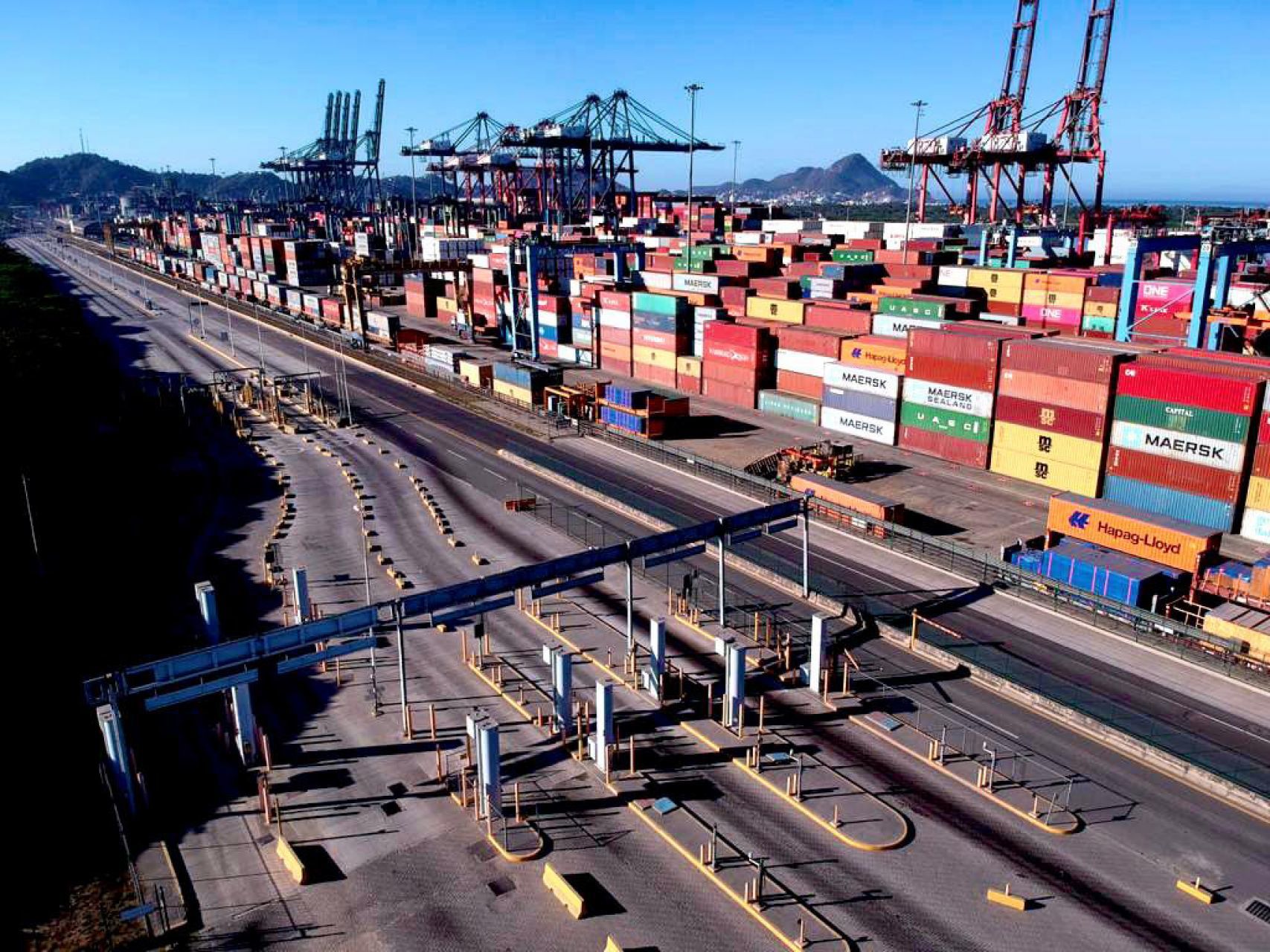

En primer lugar, los contenedores se han vuelto escasos. Escasos, por supuesto, en términos relativos. La reactivación de la demanda, en parte por los programas de apoyo que dieron algunos países, en particular Estados Unidos, ocasionó cambios en rutas que no pudieron satisfacerse al mismo ritmo que los pedidos cambiaban. The Economist reporta incrementos de más de 800% desde 2019 en el precio de los contenedores. Pero no solo faltan contenedores, falta también capacidad portuaria y trabajadores para operarlos. Los desequilibrios en el mercado laboral estadounidense, que se cuentan por millones de personas, han tenido su impacto también en este sector. No hay suficientes trabajadores para cargar y descargar y posteriormente para transportar la mercancía. Si es un tema de ajuste salarial, está por verse, pero mientras tanto, la aglomeración en los puertos está ahí.

Todos vimos de alguna manera el cambio en los patrones de consumo, pero en algunas economías, particularmente la estadounidense, el cambio fue notorio hacia más dispositivos electrónicos y de mayor calidad; calidad que tiene que venir acompañada de los semiconductores correspondientes. Entre un mayor consumo de dispositivos “inteligentes” con mayor definición y mejor resolución y un incremento en la penetración de telefonía móvil en economías emergentes, entre ellas la china, los semiconductores se volvieron rápidamente escasos, de nuevo, en términos relativos. Las afectaciones a la industria automotriz mexicana están ahí, miles de coches detenidos en las plantas productivas por no tener los chips necesarios para terminarlos.

Ante esto, los precios responden. Ahí está la maravilla de los precios: son un mecanismo de información eficaz. Los precios capturan estas disrupciones y ante la escasez, aumentan. Lo importante será definir si los problemas —los cuellos de botella— en las cadenas de suministro son temporales o permanentes. ¿Qué tan rápido puede ajustarse la infraestructura portuaria para ser más eficiente? ¿Existiría algún esquema bajo el cual México pudiera aportar los trabajadores necesarios para corregir más rápido esos desequilibrios en Estados Unidos? ¿Los patrones de consumo cambiaron de forma definitiva o habrá un regreso a las prácticas prepandémicas? ¿La producción de semiconductores se podrá ajustar en el corto plazo, menos de un año quizás, o tardará más? ¿Seguirá concentrada en Asia? ¿México podría producirlos?

Y a pesar de no tener las respuestas para estas preguntas y tantas más, las oportunidades para México ahí están. Tiene la geografía, tiene el capital humano. Tiene también algo de infraestructura, aunque sería necesario adaptar la existente y construir adicional. Tiene, en ciertas regiones del país, a los emprendedores listos para tomar la oportunidad. Pero hay otras cosas que no tiene. No tiene, quizás, el interés para invertir recursos desde el sector público en áreas que mejoren sustantivamente la capacidad instalada. No tiene, desafortunadamente, el estado de derecho necesario ni ha sido capaz de proveer la certidumbre jurídica para fomentar las inversiones. Y no tiene, sobre todo en ciertas regiones del país, los energéticos necesarios.

La oportunidad existe. Lo que no sabemos si exista es la voluntad de tomarla.

*Las opiniones expresadas en esta columna son responsabilidad de la autora y no representan la postura institucional.

Publicado en El País.