¿Alguna vez has escuchado el refrán “cuentas claras, amistades largas”? Cada uno puede interpretarlo en su contexto, pero el mensaje es el mismo: ser transparentes y claros con el objetivo de no cometer errores o friccionar relaciones. Hablemos entonces de vínculos como los que existen entre los estados, la transparencia de sus recursos y sus ciudadanos.

La contabilidad gubernamental se refiere a la práctica de registrar todas las operaciones financieras que realiza un ente público de carácter federal, estatal o municipal. En pocas palabras, es registrar todos los ingresos, los gastos y la deuda de los diferentes entes de la administración pública. A simple vista parece un tema muy técnico -y lo es- pero esto no quiere decir que no nos compete a todos. Por el contrario, es necesario que conozcamos el manejo que se le da a los recursos de nuestros estados.

En México, esta práctica se rige a través de la Ley General de Contabilidad Gubernamental (LGCG), la cual fue publicada hace casi 12 años en el Diario Oficial de la Federación (DOF). Esta ley se expidió con la finalidad de establecer los criterios generales en materia de contabilidad gubernamental y la emisión de la información financiera de los entes públicos para lograr su armonización.

A lo largo del país, existen 5,975 entes públicos obligados a cumplir con la LGCG. De ese total, solo 1,859 (31%) son estatales. Sin embargo, analizar y supervisar el cumplimiento de las obligaciones de contabilidad gubernamental de los 32 estados es de suma importancia ya que, de acuerdo con la Organización para la Cooperación y el Desarrollo Económicos (OCDE), los gobiernos estatales ejercen el 33% del gasto público total en México. En este sentido, transparentar y armonizar las finanzas públicas estatales tendría que ser una práctica constante, pero no es así.

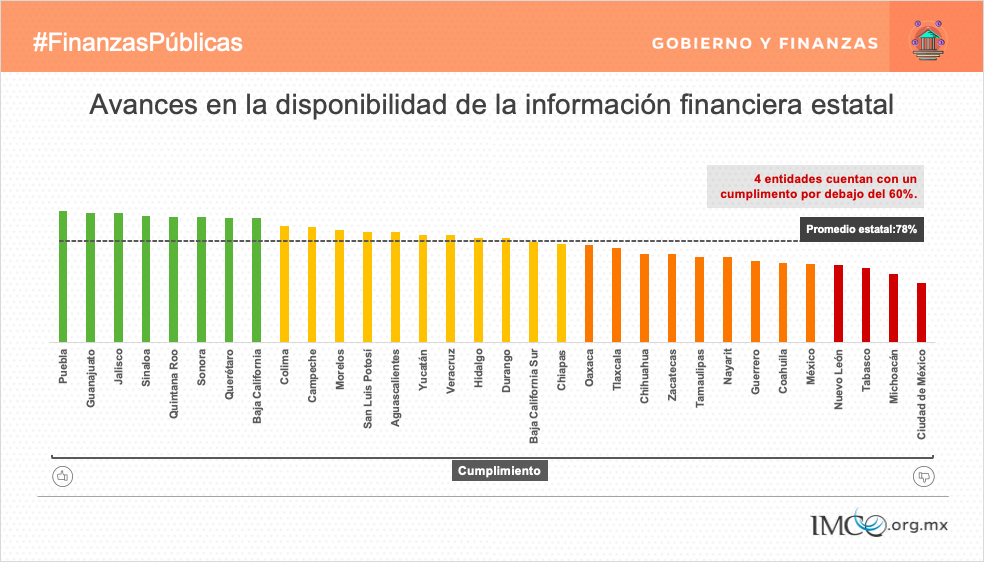

Desde el IMCO publicamos el Reporte de Contabilidad Gubernamental del Informe Estatal del Ejercicio del Gasto 2020. En su cuarta edición, este documento evalúa la disponibilidad y la calidad de la información sobre el ejercicio de los recursos públicos de los 32 poderes ejecutivos estatales del país durante 2019. A pesar de que se ha observado una mejora en el cumplimiento estatal promedio (pasaron del 58% para 2015 a 78% para 2019), cualquier estado con un cumplimiento por debajo del 100% automáticamente está infringiendo con algún aspecto de la ley. Lo preocupante es que tan solo un estado alcanzó dicho grado de cumplimiento el año pasado.

De los 32 estados, tan solo ocho cuentan con un cumplimiento por arriba del 90%, 11 se encuentran entre el 89% y el 75%, nueve oscilan entre el 74% y el 60% y cuatro se encuentran por debajo del 59%. Resalta el caso de Nuevo León, al contar con un cumplimiento promedio anual de 59%, una situación alarmante, ya que a través de la entidad se manejan recursos por encima de los 100 mil mdp. Asimismo, es necesario hacer la siguiente aclaración: reportar bien el gasto, no es sinónimo de gastar bien.

Dos de los grandes objetivos de la contabilidad gubernamental es la transparencia y la rendición de cuentas. La situación patrimonial y presupuestal del estado debe ser del conocimiento de la ciudadanía para asegurar el uso eficiente de los recursos públicos. Los ciudadanos tienen derecho a medir el avance y el cumplimiento de las metas del Gobierno, al mismo tiempo que puedan analizar la distribución de los recursos públicos destinados al desarrollo social y económico. Las cuentas deben ser claras, pero hasta ahora no lo son.

Publicado por Animal Político

17-12-2020