INFORME ESTATAL DEL EJERCICIO DEL GASTO

- A pesar de la crisis sanitaria de 2020, los estados gastaron 2% menos en salud en comparación con 2019. Otros recortes se dieron en educación (-2%) y seguridad pública y justicia (-6%).

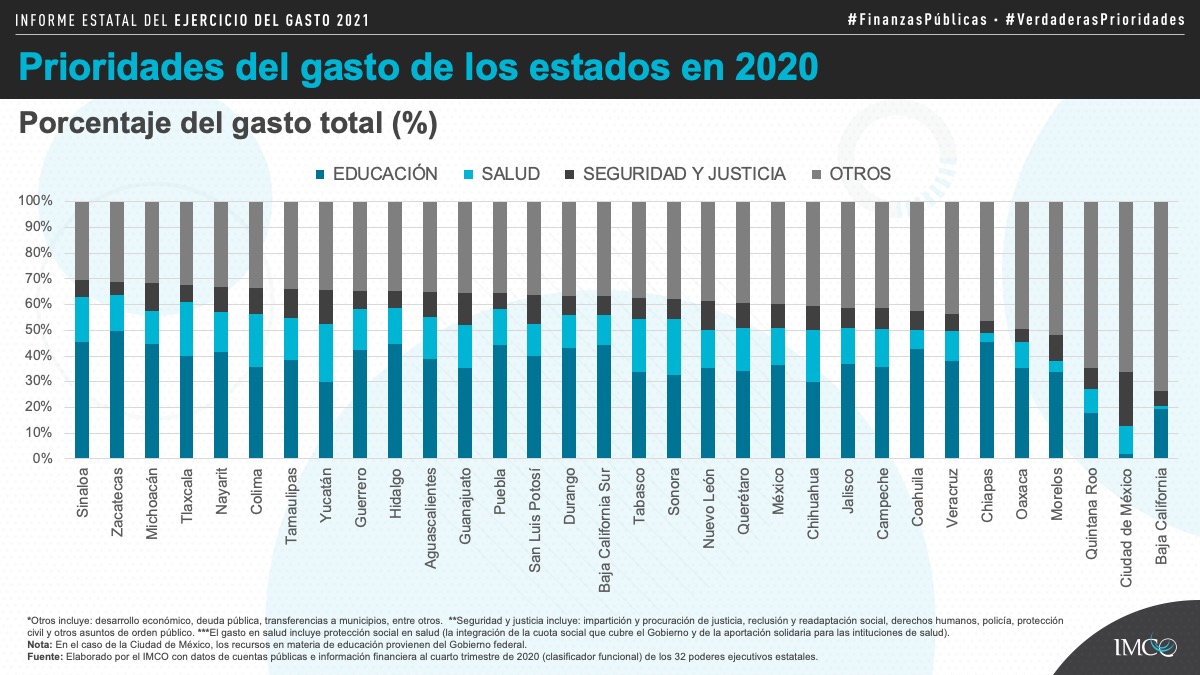

- En promedio, los estados destinaron 34% de sus recursos a educación, 14% a salud y 9% a seguridad pública y justicia en 2020. El resto de los recursos se destinaron a otras partidas como turismo, transporte, comunicaciones, ciencia, y protección ambiental.

- En medio de la crisis sanitaria, algunos estados gastaron por encima de lo presupuestado para traslados y viáticos de funcionarios públicos (Guerrero 902%, Nuevo León 87% y Baja California 39%).

- Los gobiernos estatales tienen un cumplimiento de contabilidad gubernamental promedio de 87%.

- Cuatro estados cuentan con un cumplimiento de contabilidad gubernamental de 100%: Guanajuato, Jalisco, Quintana Roo y Yucatán. Chihuahua observa el menor cumplimiento (58%).

El Informe Estatal del Ejercicio del Gasto (IEEG) 2021 del Instituto Mexicano para la Competitividad (IMCO) analiza el cumplimiento contable de las entidades, es decir, la adopción de un “lenguaje único” en la información financiera. Este año los gobiernos estatales cumplieron con la Ley General de Contabilidad Gubernamental (LGCG) en un promedio de 87% para reportar sus gastos de 2020.

El IEEG permite monitorear y comparar las prioridades del gasto público y revela que en el año en el que inició la pandemia, las entidades no modificaron sus prioridades acorde a la coyuntura de la crisis de salud. Esto propició un mal uso de los recursos públicos y dejó sin atender las verdaderas prioridades.

Durante años, los estados han gastado por encima de lo aprobado en sus presupuestos, lo que implica un error de planeación presupuestal. En 2020, la crisis sanitaria y económica derivada del covid-19 pudo haberlos obligado a gastar diferente. Sin embargo, no se detectó un reordenamiento en las prioridades.

En 2020, los poderes ejecutivos estatales destinaron en promedio 34% del total de sus recursos a educación, 14% a salud y protección social en salud, y 9% a seguridad pública y justicia.

Principales Hallazgos:

- En educación, los 32 estados gastaron 31 mil 25 mdp más de lo presupuestado. Los estados que gastaron más de lo originalmente aprobado fueron Michoacán (19%), Tlaxcala (19%) y Zacatecas (17%).

- En salud y protección social, los estados ejercieron 26 mil 25 mdp más de lo que aprobaron sus congresos locales para 2020. Baja California redujo su gasto en 18% en comparación con 2019.

- En seguridad pública y justicia, los estados destinaron 18 mil 369 mdp menos recursos de lo aprobado originalmente. Las entidades que tuvieron una variación más alta en su presupuesto con respecto a lo aprobado fueron Coahuila (62%), Nayarit (16%) y Tamaulipas (16%). En comparación con 2019, Chiapas redujo su gasto en un 46%.

- A pesar de las medidas de distanciamiento social, algunos estados ejercieron más de lo presupuestado en traslados y viáticos de funcionarios públicos. Cuatro estados ejercieron más del 30% del presupuesto aprobado para este rubro: Guerrero (902%), Nuevo León (87%), Baja California (39%) y Tamaulipas (36%).

- El cumplimiento promedio de los 32 gobiernos estatales en el reporte de su información financiera es de 87%, 9 puntos porcentuales por encima del IEEG 2020.

- Nueve entidades federativas cuentan con un cumplimiento que supera el 95%. Por el contrario, cuatro estados cuentan con un cumplimiento inferior al 70%. Chihuahua es la entidad con el menor puntaje obtenido en la evaluación (58%).

Los estados subestiman sus ingresos porque aquellos ingresos excedentes pueden gastarlos de forma discrecional. Las finanzas públicas estatales tienen grandes deficiencias en su planeación presupuestal. Esto sucede ya que una vez aprobados los presupuestos y las leyes de ingresos, los congresos locales se desentienden de su cumplimiento.

IMCO Propone:

Para mejorar la calidad de la información financiera:

- Que el Consejo Nacional de Armonización Contable (CONAC) elimine el margen de interpretación en la normatividad, particularmente en el periodo de comparabilidad y la consolidación de información del ejercicio de recursos públicos de cada poder estatal.

- Que los entes obligados publiquen en tiempo y forma su información financiera.

- Que lo hagan en formato de datos abiertos.

Para involucrar a la sociedad civil:

- Utilizar mecanismos de participación ciudadana y consejos consultivos en materia de planeación y ejercicio del gasto.

- Usar y aprovechar la información de los informes trimestrales para detectar variaciones injustificadas entre los montos aprobados y los montos ejercidos en las partidas de gasto.

https://imco.org.mx/finanzaspublicas/