- El promedio general de cumplimiento de los 453 municipios evaluados es de apenas 35%

- 63 municipios tienen un desempeño sobresaliente entre 94% y 100%, 103 municipios cumplen entre 34% y 71% y 287 municipios obtuvieron una calificación entre 0% y 33%

- El saldo de la deuda pública municipal al 30 de junio de 2016 es de $47,243.7 mdp, equivalente al presupuesto total de Colima, Morelos y Tlaxcala

- En seis años el personal administrativo de los municipios creció 68% mientras que los policías aumentaron solo 26%

- La recaudación del impuesto predial en México es de 0.13% del PIB, mientras que el promedio de la OCDE es de 1%

ÍNDICE DE INFORMACIÓN PRESUPUESTAL MUNICIPAL

El Índice de Información Presupuestal Municipal 2016 (IIPM), realizado por el Instituto Mexicano para la Competitividad, A.C. (IMCO) desde 2009, mide la calidad de la información presupuestal de 453 municipios y delegaciones del país. Tiene como propósito eliminar condiciones de opacidad, verificar el cumplimiento de la contabilidad gubernamental y fomentar una serie de buenas prácticas contables que ya han sido implementadas en el ámbito municipal.

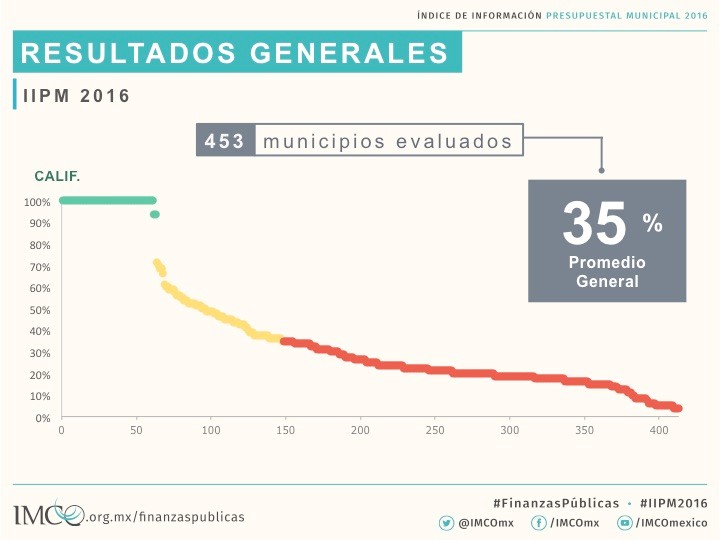

Resultados generales IIPM 2016

El IIPM 2016 contempla la evaluación de los 453 municipios bajo 80 criterios divididos en nueve secciones. El promedio general de cumplimiento de los 453 municipios es de apenas 35%, de los cuales:

- 63 municipios tienen un desempeño sobresaliente entre 94% y 100%

- 103 municipios tuvieron un nivel de cumplimiento entre 34% y 71%

- 287 municipios (63% de los municipios evaluados) obtuvieron una calificación entre 0% y 33%

Con relación a la evaluación del año anterior, en la que se analizaron 413[1] municipios, observamos que 196 mejoraron, 91 se mantuvieron sin cambios y 126 empeoraron.

Los primeros lugares en el IIPM2016

61 municipios obtuvieron 100% de cumplimiento. Los 38 municipios que conforman el estado de Coahuila y los siguientes 23 municipios:

| Mexicali, BC. | Zinacantepec, Mex. | Domingo Arenas, Pue. |

| Zapopan, Jal. | Zitácuaro, Mich. | Juan C. Bonilla, Pue. |

| Aculco, Mex. | Acajete, Pue. | Pahuatlán, Pue. |

| Chalco, Mex. | Amozoc, Pue. | Puebla, Pue. |

| Lerma, Mex. | Atlixco, Pue. | San Andrés Cholula, Pue. |

| Metepec, Mex. | Chiautzingo, Pue. | Zacatlán, Pue. |

| Ocoyoacac, Mex. | Chignahuapan, Pue. | Mérida, Yuc. |

| Tenango del Valle, Mex. | Cuautlancingo, Pue. |

Los municipios que más avanzaron (2015-2016):

- Mérida, Yuc: Mejoró 96 lugares (97 a 1)

- Zamora, Mich: Subió 92 posiciones (207 a 115)

- León, Gto: Avanzó 41 lugares (103 a 62)

Los municipios que más retrocedieron (2015-2016):

- Acapulco, Gro: Retrocedió 158 posiciones (54 a 212)

- Toluca, Mex: Bajó 155 lugares (1 a 156)

- Tlalnepantla de Baz, Mex: Cayó 79 posiciones (1 a 80)

RECORTE PRESUPUESTAL

Entre 2004 y 2014 el gasto de los gobiernos municipales creció 66.8% en términos reales. Mientras que en 2004 ejercieron $165 mmdp, diez años después gastaron $411 mmdp. El gasto promedio por municipio en 2014 fue de $199 mdp.

A pesar del crecimiento del gasto de los gobiernos municipales, de acuerdo al INEGI[2], los bienes y servicios que proveen siguen siendo deficientes. En 2014 el promedio de satisfacción ciudadana con los servicios públicos municipales es de 4.1 sobre 10.

En promedio, en 2014 casi 72% de los recursos municipales provino de los estados o la Federación. Las aportaciones y participaciones federales a municipios aprobadas para 2016 ascienden a $238,445.3 mdp, lo cual equivale al presupuesto total de 2,004 municipios.

Ante la caída de los precios y la producción de petróleo, la Secretaría de Hacienda y Crédito Público (SHCP) planteó en el Presupuesto de Egresos de la Federación (PEF) 2017 una reducción de $15.9 mmdp en algunos de los fondos que se transfieren a los gobiernos municipales. Los municipios tienen tres alternativas para sobrellevar la reducción de sus ingresos:

- Endeudarse más. El saldo de la deuda pública municipal al 30 de junio de 2016 es de $47,243.7 mdp (el presupuesto total de tres estados: Colima, Morelos y Tlaxcala). Mientras que en 2006 solamente 583 municipios tenía deuda contratada y su saldo promedio era de $23.1 mdp, una década después 835 municipios tienen deuda y su saldo promedio es de $56.6 mdp (un crecimiento real de 2006 al 2016 de 100.2%). Con la nueva Ley de Disciplina Financiera el acceso a este mecanismo de financiamiento por parte de los municipios del país se verá limitado.

- Gastar mejor. Los municipios no han consolidado un Presupuesto Basado en Resultados (PbR) que mejore la eficiencia de su gasto. En 2016 el promedio de avance en la implementación del PbR para elevar la calidad del gasto público en 64 municipios representativos del país es de 42%. El grado de avance es reprobatorio en 57 de 64 municipios.[3]

Un ejemplo de ello es que en seis años (entre 2008 y 2014) el número de funcionarios municipales aumentó 59%: el personal administrativo creció 68%, mientras que los policías aumentaron solo 26%. [4]

- Mejorar la recaudación. En México solo 1.2% del total de los ingresos por impuestos es recaudado por los gobiernos municipales, mientras que el gobierno federal recauda 96.4%.

La recaudación del impuesto predial ha tenido un crecimiento promedio real anual de 6% entre 1989-2014. A pesar de este crecimiento, la recaudación del predial en México es de 0.13% del PIB, mientras que el promedio de la OCDE es de 1% y en América Latina es de 0.43%. Si en nuestro país la recaudación de predial fuera como el promedio de América Latina se generarían 2.3 veces más de lo que se recauda actualmente ($86.9 mmdp adicionales).

Las buenas y malas prácticas de información presupuestal detectadas en el IIPE

Buenas prácticas

- La Auditoría Superior del Estado de Coahuila asesoró a los 38 municipios en el cumplimiento del IIPM, por lo que todos obtuvieron el primer lugar en 2015 y 2016.

- En Bahía de Banderas, Nayarit, se desglosa el número de plazas y los pagos mensuales a jubilados y pensionados del municipio.

- Los municipios de Zacatecas desglosan conforme a la normatividad vigente todos los conceptos de ingresos que obtienen.

Malas prácticas

- Todas las delegaciones de la Ciudad de México desglosan su información presupuestal en seis líneas con un cumplimiento promedio de 6% en este índice.

- En el municipio de Morelos, Zacatecas, el presupuesto de egresos se encuentra escrito a mano.

- A pesar de ser una obligación por ley, solamente 34% de los municipios evaluados publicó su presupuesto de egresos en versión ciudadana.

IMCO PROPONE

- De acuerdo a las mejores prácticas sistematizadas por el IMCO, establecer en la legislación estatal la estructura e información mínima que los municipios deben incluir en sus presupuestos de egresos.

- Articular esfuerzos entre municipios y otros órdenes de gobierno para consolidar la transparencia presupuestal a nivel municipal.

- Fortalecer los capítulos de sanciones de la Ley General de Contabilidad Gubernamental y la Ley de Disciplina Financiera.

- Reformar la Ley de Coordinación Fiscal para que los gobiernos estatales no sean intermediarios de las transferencias federales a los municipios.

- Mejorar los incentivos federales y estatales para la recaudación del impuesto predial.

- Implementar un servicio civil de carrera en áreas técnicas de la administración pública municipal como contralorías, tesorería y transparencia.

- Garantizar que se implemente correctamente la legislación secundaria en materia de disciplina financiera.

[1] En 2015 se evaluaron 413 municipios, mientras que en 2016 la cifra de municipios evaluados aumentó a 453, por ello, solo se hace el comparativo con los 413 evaluados en 2015.

[2] INEGI. Encuesta nacional de calidad e impacto gubernamental 2015.

[3] SHCP. Diagnóstico sobre el avance en la implementación del PbR-SED de los municipios 2016.

[4] INEGI. Encuesta nacional de gobierno 2009; INEGI. Censo nacional de gobiernos municipales y delegacionales 2015.

DESCARGAS:

Boletín

Presentación

Consulta la transmisión del evento:

Resultados generales del Índice de Información Presupuestal Municipal #IIPM2016 #FinanzasPúblicas https://t.co/YnzTp6B58i pic.twitter.com/zu1oceMCDj

— IMCO (@imcomx) December 7, 2016