Los estados continúan subestimando sus ingresos y sobrejerciendo sus presupuestos

- Las entidades subestiman sus ingresos, lo que les permite gastar los excedentes de manera discrecional. En 2021, en total recibieron 8% más recursos, cifra equivalente a 170 mil 635 millones de pesos adicionales.

- Los estados llevan una contabilidad gubernamental deficiente, es decir, no cumplen la ley: no aplican los formatos establecidos para el reporte de información financiera ni se apegan a los presupuestos aprobados.

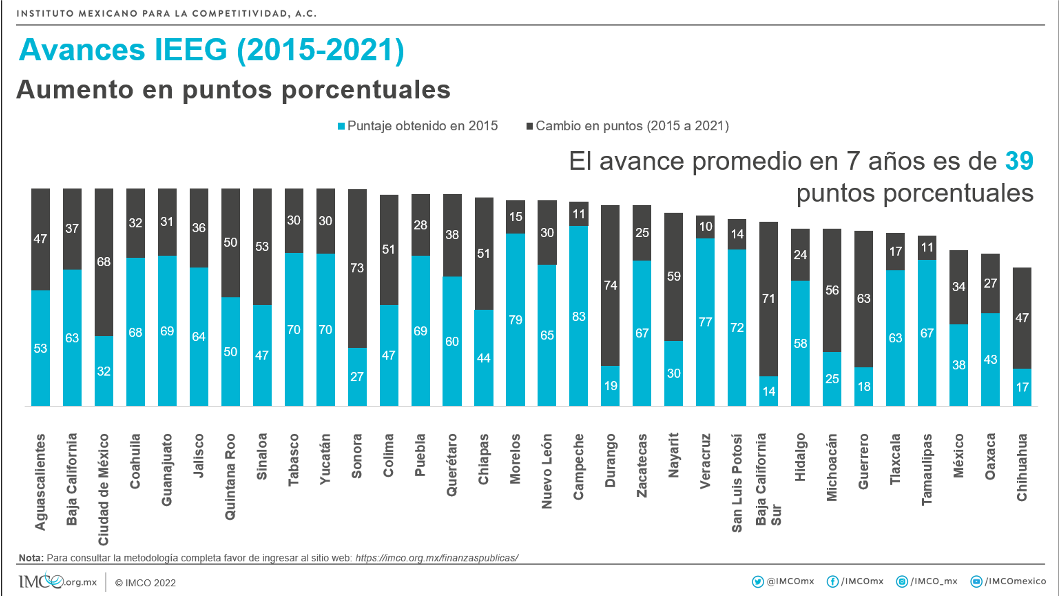

El Informe Estatal del Ejercicio del Gasto (IEEG) 2022 del Instituto Mexicano para la Competitividad (IMCO) analiza el cumplimiento contable de las entidades federativas, es decir, la adopción de un “lenguaje único” en la información financiera y analiza las diferencias entre los recursos aprobados originalmente y los que se terminan ejerciendo.

Reportar las finanzas bien no es sinónimo de gastar bien. El IEEG permite monitorear y comparar las prioridades del gasto público, así como las diferencias entre lo aprobado y lo ejercido, con la finalidad de identificar fallas en la planeación y el ejercicio presupuestal y, de esta manera, contribuir a una mayor transparencia y eficiencia en el uso de los recursos financieros de cada entidad.

Los estados sistemáticamente subestiman sus ingresos y sobrejercen sus presupuestos. Esta práctica permite disponer de recursos excedentes y financiar gastos no planeados. En 2021, los estados gastaron 14% más de lo aprobado en salud, 7% más de lo aprobado en educación, 1% menos de lo aprobado en seguridad y 2% más de lo aprobado en justicia.

Las principales variaciones entre lo aprobado y lo ejercido para 2021 son:

- En salud, los 32 estados gastaron 30 mil 889 mdp adicionales a lo aprobado para 2021 (217 mil 189 mdp). Es decir, gastaron 14% más. Los estados con la variación más alta son: Morelos (77%) y Sinaloa (-11%).

- En educación, los estados gastaron 49 mil 870 mdp adicionales a lo aprobado para 2021 (755 mil 289 mdp). Es decir, gastaron 7% más. Los estados de Morelos (26%) y Tamaulipas (-4%) tienen la variación más alta en sus recursos.

- En seguridad, los estados gastaron 1 mil 314 mdp menos a lo aprobado para 2021 (122 mil 530 mdp). Es decir, gastaron 1% menos de lo aprobado. Los estados de Baja California (901%) y Aguascalientes (-24%) destacan por la variación que tuvieron en el ejercicio de sus recursos.

- En justicia, entre los 32 estados gastaron 2 mil 338 mdp más a lo aprobado para 2021 (114 mil 662 mdp). Es decir, gastaron 2% más de lo aprobado. Los estados que más destacaron fueron Chiapas y Chihuahua con variaciones en el ejercicio de sus recursos de 84% y -9% respectivamente.

Los ingresos excedentes son utilizados como cheques en blanco, no como recursos que pueden invertirse en necesidades concretas del estado. Por un lado, la planeación presupuestal es deficiente porque el ejercicio del gasto no se supervisa: una vez que aprueban los presupuestos y las leyes de ingresos, los congresos estatales no monitorean el uso de los recursos en los informes trimestrales. Por el otro, a pesar de que la regulación en materia de disciplina financiera sí establece límites al ejercicio de este tipo de ingresos, incluyendo el orden jerárquico en el que deben aplicarse, las reglas de ejecución tienden a ser ambiguas, lo que facilita el ejercicio discrecional de los mismos.

IMCO Propone:

Para mejorar la calidad de la información financiera:

- Que el Consejo Nacional de Armonización Contable (CONAC) elimine el margen de interpretación en la normatividad, particularmente en el periodo de comparabilidad (mensual, trimestral y anual) y la consolidación de información del ejercicio de recursos públicos de cada poder estatal.

- Que los entes obligados publiquen en la forma y periodicidad que establece la normatividad su información financiera en portales electrónicos y páginas de los congresos estatales y esté disponible en formato de datos abiertos.

- Que las entidades federativas se apeguen a sus presupuestos de egresos y leyes de ingresos y, en caso de reasignaciones mayores, solicitar la aprobación del congreso local.

Que los congresos utilicen y aprovechen la información de los informes trimestrales para detectar variaciones injustificadas. Por medio de los informes trimestrales, los diputados y la ciudadanía pueden detectar variaciones injustificadas entre los montos aprobados y los montos ejercidos en las partidas de gasto y llamar a rendir cuenta a las entidades públicas.