La Auditoría Superior de la Federación (ASF) realiza periódicamente la revisión de la Cuenta Pública para fiscalizar la gestión y el desempeño de los programas e instituciones federales, estatales y municipales. Su objetivo principal es corroborar que los recursos públicos federales se utilicen para los fines previstos, así como mejorar el desempeño del gobierno. En este sentido, la fiscalización de la ASF es un contrapeso ejercido por el Poder Legislativo al Ejecutivo, el Judicial, los órganos autónomos y las empresas del Estado.

En esta segunda entrega de la cuenta pública 2022, presentada el 31 de octubre de 2023, se realizaron 708 auditorías en total, es decir, se completa 36% de las proyectadas en el Programa Anual de Auditorías (PAAF). El Instituto Mexicano para la Competitividad (IMCO) revisó los datos e identificó una tendencia del órgano fiscalizador a auditar cada año una muestra más pequeña. En esta entrega, la ASF:

- Identificó posibles daños al erario por 7 mil 175 millones de pesos, que corresponde a 0.3% del monto total auditado. Este monto se divide en los recursos por aclarar, correspondiente a daños o perjuicios pendientes de aclaración por parte de las instituciones, y las recuperaciones totales que se refieren a los montos reintegrados al erario a partir de la intervención de la ASF.

- Realizó 167 auditorías al gasto ejercido por las instituciones a nivel federal y 541 auditorías al Gasto Federalizado, es decir, los recursos que el Gobierno Federal transfiere a los estados y municipios.

- Los rubros que concentran los montos más altos con posibles irregularidades son: Empresas Productivas del Estado ($591 millones), Infraestructura, Comunicaciones y Transportes ($150 millones) y Desarrollo Agrario, Territorial y Urbano ($96 millones).

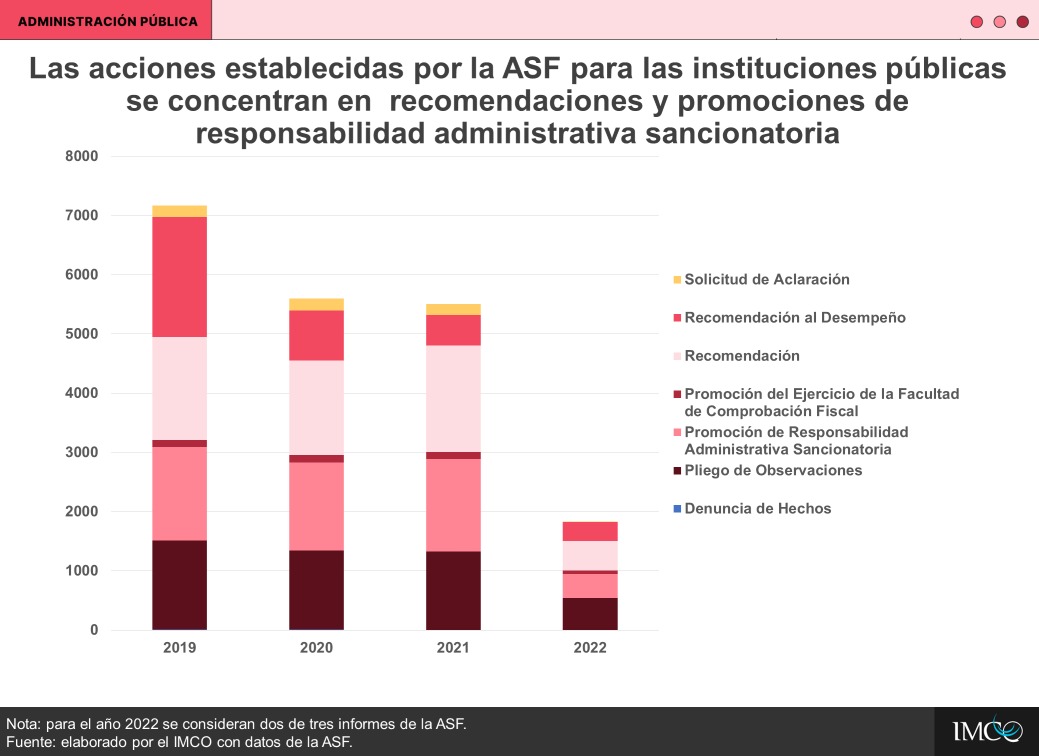

- Emitió 1,730 acciones. La acción más común fue el pliego de observaciones (513), seguida por las promociones de responsabilidad administrativa sancionatoria (373). Asimismo, generó 315 recomendaciones al desempeño, 55 promociones de comprobación fiscal y ocho solicitudes de aclaración a las que deberá dar seguimiento.

En el gasto federalizado, la ASF encontró que el rubro Educación concentra el monto más alto con posibles irregularidades (3 mil 248 millones de pesos). De esta cifra, 446 millones (13%) ya se reintegraron al erario y 2 mil 802 millones están pendientes por aclarar. A este tema le siguió Infraestructura Social con 1 mil 52 millones de pesos, de los cuales solo 27 millones (2.5%) se han recuperado efectivamente y el resto deben aclararse en los próximos 30 días hábiles.

Los informes individuales revelan hallazgos importantes del gasto público relacionados con irregularidades en contratos, sistemas contables, pagos, obras de infraestructura y programas públicos. Entre otros, destacan:

- La Comisión Federal de Electricidad (CFE) no contó con una normativa que definiera el modelo de contrato para la compra-venta de energía con clientes externos. En la auditoría realizada a la empresa productiva subsidiaria “Generación I” de la CFE encontró que en los contratos para la venta de energía con clientes externos no se establecieron cláusulas como la definición del precio pactado, lo que afecta el valor económico y la rentabilidad. Además, estos contratos no pasaron por la revisión legal adecuada ni obtuvieron la aprobación del Consejo de Administración. Asimismo, en la venta de energía, la Auditoría detectó que la omisión de adoptar esquemas de mayor productividad derivaron en una disminución de ingresos por 478 millones de pesos. Estas fallas jurídicas y de gestión en la empresa productiva subsidiaria afectan la rentabilidad de la Comisión.

- La Universidad Tecnológica de la Costa Grande de Guerrero no realizó una gestión eficiente y transparente de los recursos recibidos. La ASF auditó el ejercicio del gasto de universidades públicas estatales e instituciones de educación media y superior. Entre ellas está la Universidad Tecnológica de la Costa Grande de Guerrero, en la que la auditoría encontró irregularidades relacionadas con adquisiciones en las que no existió presupuesto base, cotizaciones ni estudios de mercado. En este caso, la ASF también identificó que los contratos analizados no se formalizaron con los requisitos mínimos ni se garantizó el cumplimiento de los bienes y servicios. La institución tampoco fijó fechas de entrega ni características de los bienes solicitados, lo que impide llevar a cabo un proceso eficiente de contratación pública. En esta auditoría el monto por aclarar establecido por la ASF fue 4 millones de pesos.

- La Fiscalía General de la República (FGR) y la Secretaría de Relaciones Exteriores (SRE) omitieron la definición de algunos instrumentos normativos, lo que afectó la profesionalización de sus trabajadores. La ASF identifica que es necesario que la FGR establezca mecanismos de control para el proceso de ingreso de personal con funciones sustantivas en la institución. Asimismo, se requiere que la fiscalía evalúe la profesionalización de ese personal para contribuir a la procuración eficaz y efectiva de la justicia. Por otro lado, en el caso del Servicio Exterior, la auditoría encontró que la SRE no publicó el Plan de Carrera en el Diario Oficial de la Federación (DOF), lo que limitó la profesionalización de los 1,085 miembros de carrera del Servicio Exterior Mexicano. La falta de publicación de este documento derivó en que a los miembros de carrera no se les aplicaran evaluaciones de desempeño, lo que perjudica la profesionalización.

- La Secretaría de la Defensa Nacional (Sedena) evidenció fallas e irregularidades en la gestión de obra pública. En el Centro Deportivo Sedena de la Unidad Habitacional Militar Chihuahua en la Ciudad de México se calcularon 181 millones de pesos de diferencia entre los registros contables y lo identificado por la ASF, un monto que la institución deberá aclarar. De manera similar, se detectaron errores en la construcción de una Unidad Habitacional Naval en Isla Mujeres III, ya que no se adecuó la obra a las sugerencias del perito, no se llevó un registro de los avances, no se verificó la seguridad de los trabajadores ni se justificó el atraso de la obra.

- La Comisión Nacional del Agua (Conagua) tuvo fallas y omisiones en el proceso de contratación y ejecución de obras públicas de vital importancia para la ciudadanía. La ASF realizó revisiones a tres acueductos: Yaki (Sonora), Concordia (Sinaloa) y El Cuchillo II (Nuevo León) y generó nueve promociones de responsabilidad administrativa sancionatoria. En el Cuchillo II la Auditoría identificó que la Conagua concedió ocho contratos de obra pública antes de que existiera el proyecto ejecutivo, los estudios pertinentes, los planos y los programas generales de ejecución. Esto generó que el criterio para seleccionar provedores no fuera claro, lo que constituye una violación a la Ley de Obras Públicas y Servicios Relacionados con las Mismas.

El monto auditado por la ASF es 22% menor con respecto a la misma entrega del año pasado, sin embargo, se mantiene la proporción del monto con posibles irregularidades sobre el total auditado, así como los rubros que concentran estas cifras. Esto indica que permanecen las prácticas negativas en el ejercicio del gasto han generado daños al erario y producen consecuencias negativas para la provisión de bienes y servicios públicos.

Para poder fortalecer el rol y el desempeño de la ASF y fiscalizar mejor el uso de los recursos públicos en el país, el IMCO Propone:

- que la Auditoría Superior de la Federación fortalezca sus capacidades para aumentar el tamaño de la muestra auditada, realice una selección cada vez más rigurosa de la muestra, priorizando los proyectos, obras e instituciones con mayores riesgos de irregularidades y dé seguimiento efectivo a las acciones que emite año con año.

- que las instituciones fiscalizadas atiendan de forma oportuna las acciones -incluyendo las recomendaciones- de las ASF para procurar que las malas prácticas en el gasto no se repliquen -como ha sucedido- y cierren cada vez más los espacios para la corrupción dentro de las instituciones.