En los últimos días se ha registrado un nuevo incremento en los precios del petróleo y los productos de su refinación a nivel mundial. La prolongación del conflicto provocado por la invasión rusa en Ucrania y la relajación de los confinamientos en China presionarán más el desbalance en los mercados energéticos. Este desbalance continuará resultando en un deterioro de las finanzas públicas mexicanas.

El 30 de mayo, los líderes de las naciones integrantes de la Unión Europea aprobaron en Bruselas un sexto paquete de sanciones contra Rusia, entre las que se anunció una reducción de hasta un 90% de las importaciones de petróleo procedentes de ese país hacia fin de año. Independientemente de si esto es viable y se realice, los mercados reaccionaron rápido, y en los primeros días de junio el precio del crudo llegó a los 120 dólares por barril.

El incremento en los precios del crudo no es nada más producto de las decisiones de la Unión Europea. De acuerdo con diversos analistas, también corresponde con la relajación de las restricciones a la movilidad en China, lo que causará una mayor demanda por combustibles, así como un bajo nivel de inventarios y una producción más baja de Rusia. Según firmas como Morgan Stanley y Goldman Sachs, el marcador West Texas Intermediate podría alcanzar un precio de alrededor de 140 dólares por barril en el verano.

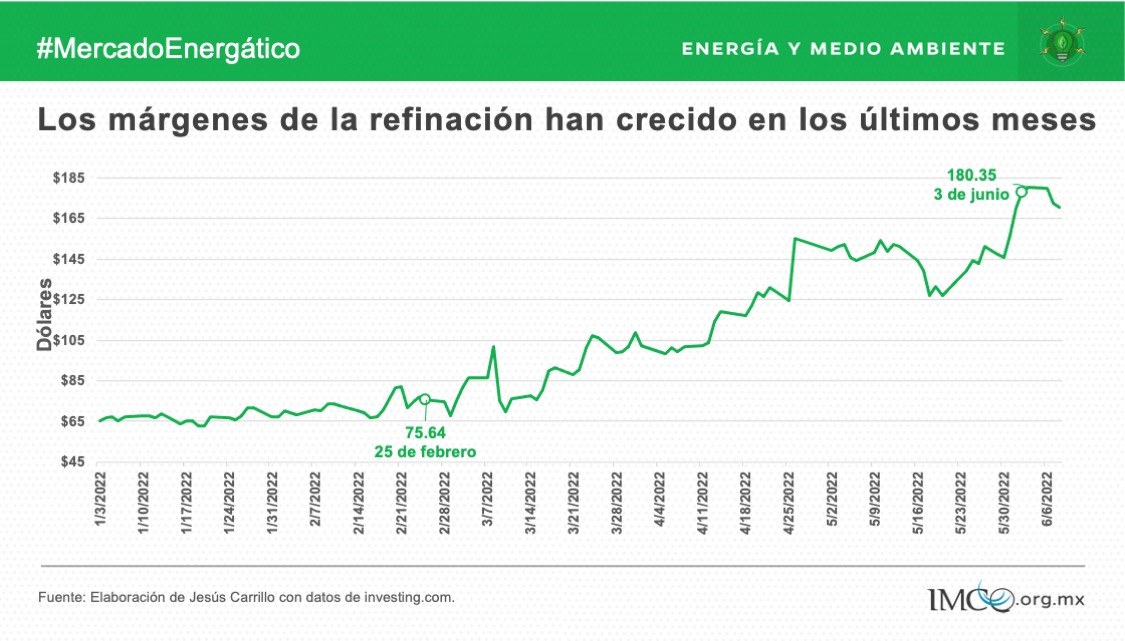

El problema del incremento en el precio del petróleo se agudiza al observar el aumento en el margen que tienen los precios de los petrolíferos que consumimos (como el diésel y la gasolina) sobre la materia prima. Para observar esto, es importante considerar lo que se conoce como “crack spread 321”, que es la diferencia del precio de dos barriles de gasolina y uno de diésel con respecto de tres barriles de petróleo crudo. Esta diferencia es un marcador importante porque se diseñó para reflejar la producción de una refinería. En el pasado, este margen había sido relativamente estable, pero desde en noviembre de 2020 subió, y luego de que inició el conflicto en Ucrania su nivel aumentó a más del doble.

Hay varios aspectos que se pueden resaltar de la gráfica anterior, pero me centro en dos: primero, que en estos meses el “spread” ha respondido en el sentido esperado ante un conflicto geopolítico que ocasiona una oferta limitada de crudo y una demanda creciente por combustibles, cuya producción no se puede expandir tan rápido.

En segundo lugar, ante un “spread” más elevado, ganan más quienes venden petrolíferos que quienes venden petróleo crudo, siempre y cuando su refinación sea eficiente. En México, sin embargo, este escenario de márgenes favorables a los refinadores no trajo ganancias. Pemex Transformación Industrial perdió 18.7 mil millones de pesos en el primer trimestre del año.

Hace un par de meses comenté los riesgos de la dependencia tan elevada que tienen las finanzas públicas del sector petrolero. Al mes de abril, el saldo entre la menor recaudación por concepto del IEPS y el aumento en los ingresos por rentas petroleras habría sido de una pérdida de casi 11 mil millones de pesos, cifra que solamente se hará más grande por la política de estímulos fiscales a los combustibles. El petróleo puede ser un buen negocio, pero sigue representando un riesgo para las finanzas públicas y el desarrollo de México.

Publicado en Animal Político.

09-06-2022