México desplaza a China en sectores manufactureros y abre una ventana de inversión

La revisión del T-MEC en 2026 ocurre en un momento en el que la política comercial estadounidense experimenta su mayor giro proteccionista en décadas. Los cambios recientes en las dinámicas comerciales representan desafíos y oportunidades para la economía mexicana, así como para los inversionistas en el país, entre los que destacan países europeos.

Ante ello, el Instituto Mexicano para la Competitividad (IMCO) con el apoyo de la Fundación Friedrich Naumann (FNF) , analiza la posición de México frente a la política arancelaria de la segunda administración Trump y examina cómo las tensiones entre Estados Unidos y China están reconfigurando las cadenas de valor de América del Norte y las oportunidades que esta coyuntura representa para el país como destino de inversión.

México como alternativa estratégica a China

A partir de una comparación de las tendencias comerciales entre México–Estados Unidos y China–Estados Unidos, se identifican sectores en los que México ha ganado participación en el mercado estadounidense, mientras que China la ha perdido, lo que crea espacios para una integración estratégica de las capacidades industriales europeas –particularmente las alemanas– en las cadenas de valor regionales.

La pérdida de la participación de China en el mercado estadounidense se aprecia tanto en el comercio agregado como en sectores industriales específicos. Al comparar los primeros once meses de 2018 y el mismo periodo de 2025, el ajuste es y significativo: China redujo su participación en 29 de los 32 principales sectores de importación de Estados Unidos.

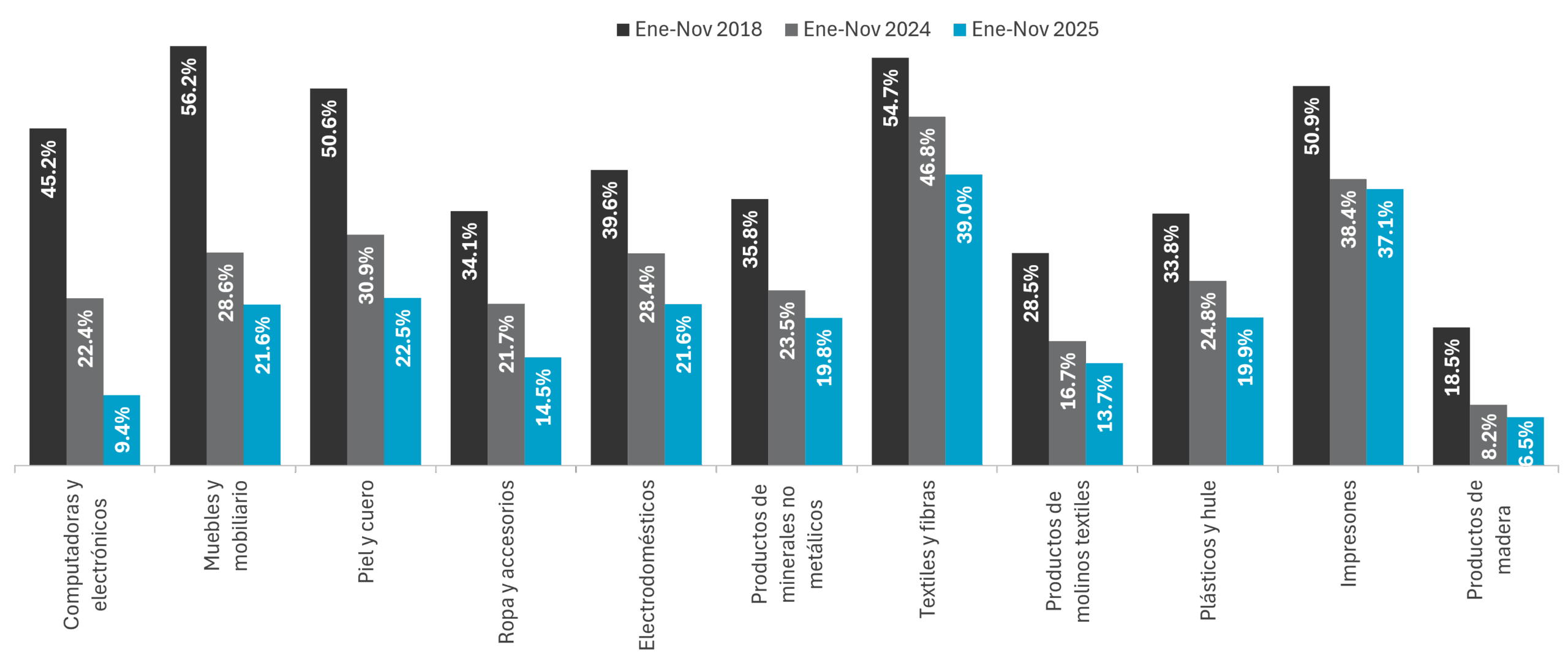

Participación de China en las importaciones de Estados Unidos por sector. Porcentaje del total de las importaciones estadounidenses

Fuente: Elaborado por el IMCO con datos de la Oficina del Censo de Estados Unidos.

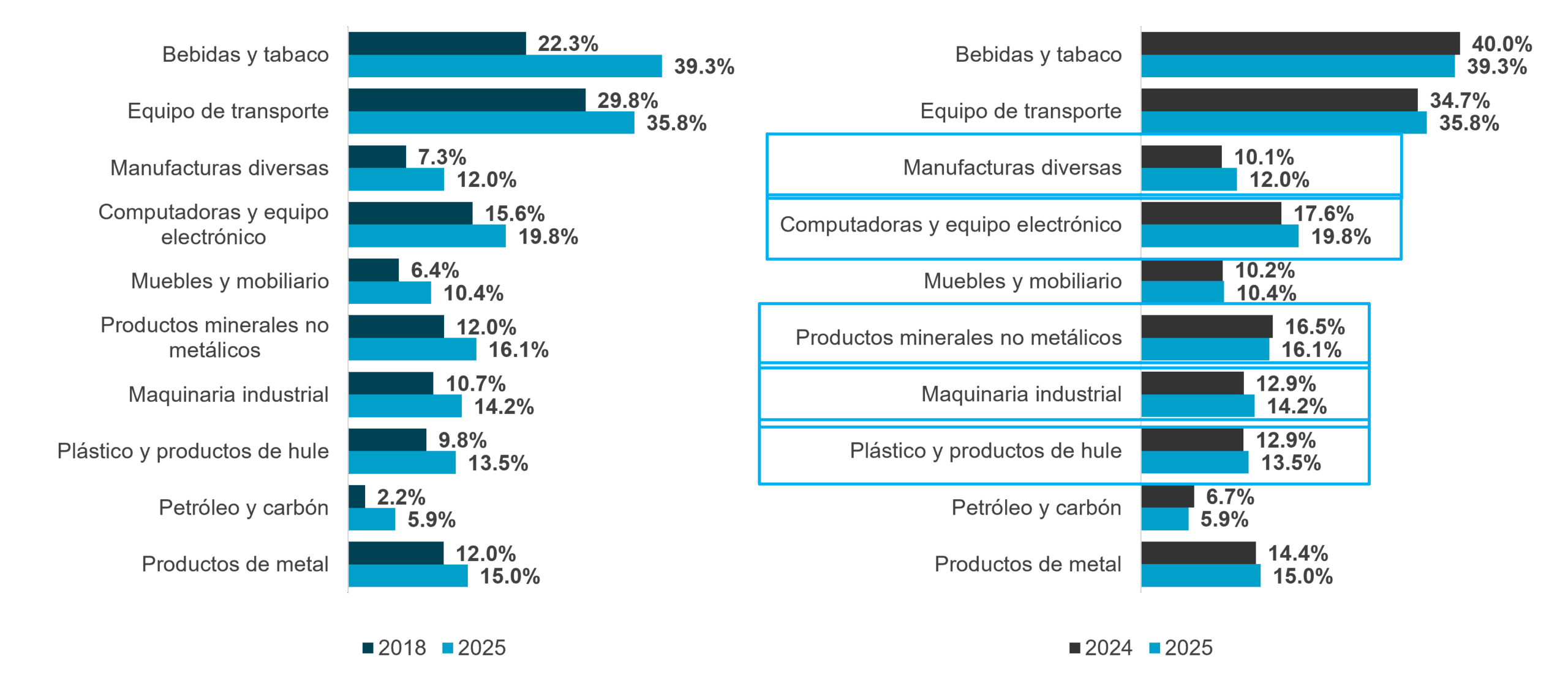

Por su parte, México ha ganado participación en 22 de los 32 sectores industriales clasificados en el Sistema de Clasificación Industrial de América del Norte. Entre los sectores cuyo valor comercial promedio supera los mil millones de dólares anuales y que presentan los mayores aumentos en participación son el equipo de transporte, electrónicos, maquinaria industrial, plásticos y hule, manufacturas diversas, muebles y bebidas.

Participación de mercado mexicana en las importaciones de Estados Unidos Porcentaje de las importaciones del sector seleccionado.

Fuente: Elaborado por el IMCO con datos de la Oficina del Censo de Estados Unidos.

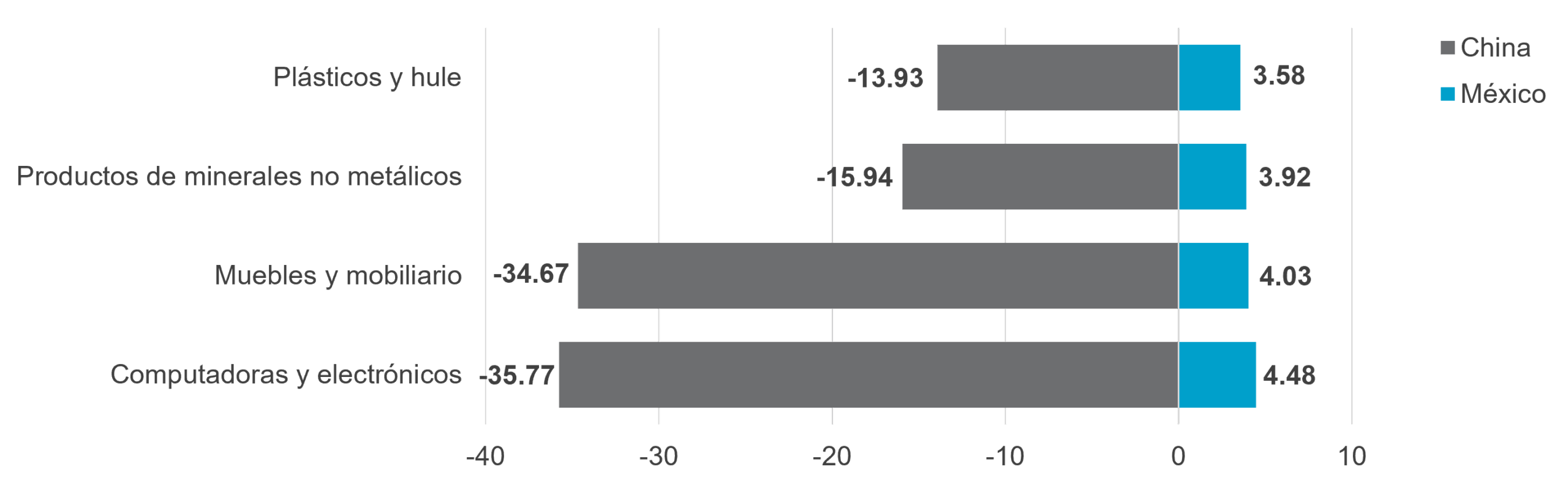

Lo anterior sugiere que los sectores donde convergen ambas tendencias —es decir, donde China retrocede y México avanza— constituyen oportunidades de inversión: computadoras y productos electrónicos, maquinaria industrial, equipo de transporte, plásticos y hule, vidrio y productos minerales no metálicos, muebles, manufacturas diversas y bebidas. En estos sectores la demanda estadounidense es elevada, las exportaciones chinas se debilitan y México ya demuestra capacidad para absorber mayores flujos.

Sectores con menor participación China y mayor mexicana. Crecimiento enero-noviembre 2018 y 2025. Puntos porcentuales.

Fuente: Elaborado por el IMCO con datos de la Oficina del Censo de Estados Unidos.

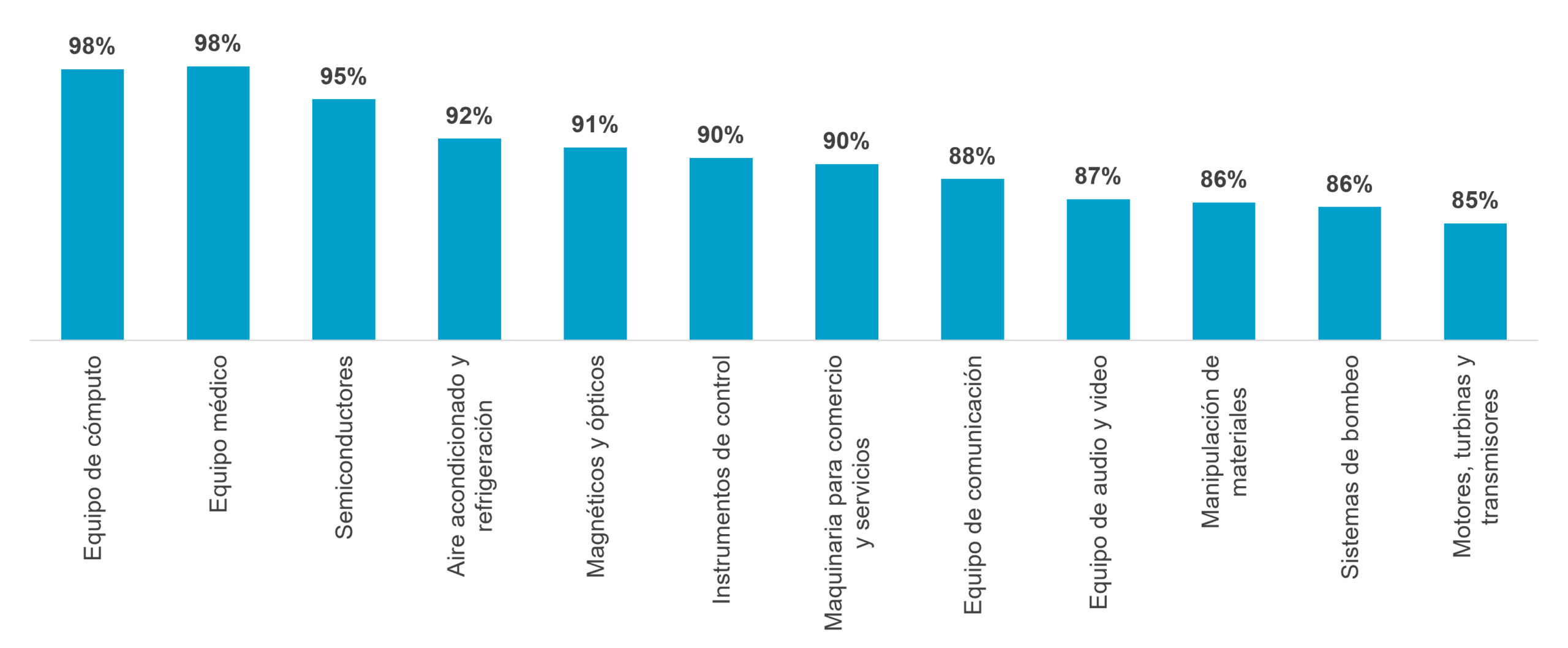

Finalmente, subsectores como el equipo médico, aire acondicionado y refrigeración, automóviles y camiones, autopartes, así como las válvulas y los componentes metalmecánicos, destacan por su relevancia estratégica. En ellos convergen tres factores: una demanda sostenida en Estados Unidos, la pérdida de participación de proveedores chinos y niveles de utilización de planta que sugieren espacio para nuevas inversiones y expansión productiva.

Capacidad de planta utilizada por subsector de productos seleccionados (2025) Porcentaje de la capacidad operativa total.

Fuente: Elaborado por el IMCO con datos de la Oficina del Censo de Estados Unidos.

Para los inversionistas extranjeros, esto representa una oportunidad para establecer operaciones en América del Norte, facilitar el cumplimiento de los requisitos regionales, reducir la exposición a cambios regulatorios en Estados Unidos y atender una demanda creciente que favorece a proveedores integrados a las cadenas de valor de la región.

IMCO Propone

- Expandir la capacidad productiva de México en subsectores estratégicos y con demanda creciente. En industrias como equipo médico, aire acondicionado y refrigeración, así como en diversos segmentos automotrices, las plantas operan cerca de su límite de producción. Esto refleja una demanda sostenida que supera la capacidad productiva disponible y abre espacios para nuevas inversiones. Para las empresas europeas, este contexto sugiere que nuevas plantas, ampliaciones o líneas de producción podrían incorporarse rápidamente a cadenas de suministro con una demanda ya consolidada.

- Diversificar inversiones hacia subsectores emergentes de rápido crecimiento vinculados a la relocalización. La fabricación de manufacturas como juguetes, joyería, artículos de oficina, tuberías de plástico y estructuras metálicas muestran tasas de crecimiento superiores al resto de exportaciones, aun cuando sus montos actuales son relativamente pequeños.

México no solo está ganando terreno frente a China en sectores estratégicos, sino que se consolida como un nodo fundamental para las cadenas de suministro norteamericanas.