El Proyecto de Inclusión Financiera y Digital de Brookings evalúa el acceso y el uso de servicios financieros en 21 países del mundo. Entre ellos se encuentran Brasil, Chile, Colombia, India, Indonesia, Nigeria, Turquía y México.

Para medir la inclusión financiera el estudio se basó en cuatro pilares:

- El compromiso del país con el tema

- La capacidad móvil

- El ambiente regulatorio

- La adopción de servicios financieros tradicionales y digitales

Entre los principales hallazgos del reporte se encuentran:

- El acceso y el uso de los servicios financieros formales proveen oportunidades para facilitar la prosperidad y el desarrollo económico

- Las mujeres y los grupos marginados se pueden beneficiar de un mayor acceso a dinero electrónico y otros servicios financieros digitales

- Invertir en infraestructura digital accesible y costeable contribuye a la disponibilidad y adopción de los servicios financieros digitales entre las poblaciones menos favorecidas

- Se debe facilitar la competencia al permitir que las entidades no bancarias provean servicios financieros y así estimular a los proveedores a mejorar en todos los aspectos

En el reporte se puede encontrar una descripción detallada de la situación de cada uno de los países medidos.

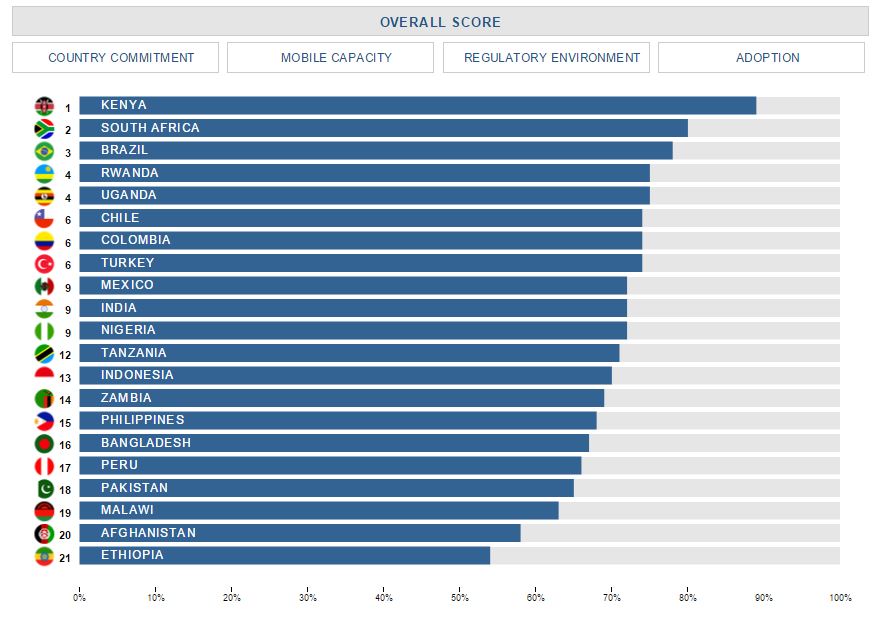

Kenia, Sudáfrica, Brasil, Ruanda y Uganda ocupan los primeros cinco lugares de este reporte. México se encuentra en el noveno (junto con India y Nigeria), mientras que Perú se ubica en el 17.

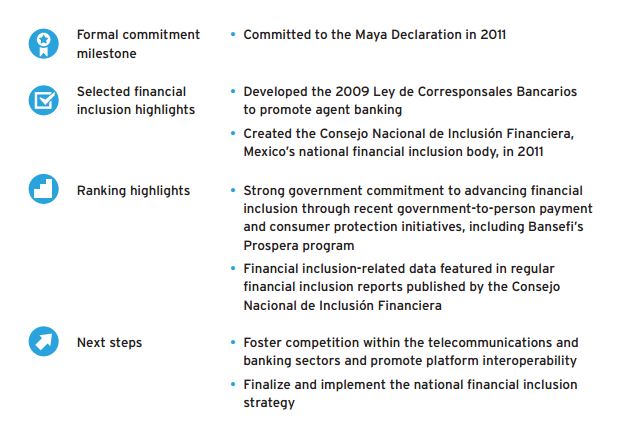

¿Cómo se encuentra México?

Los países que resultaron mejor calificados en este análisis incluyen a Kenia (89% de todos los puntos posibles), Sudáfrica (80%), Brasil (78%), Ruanda y Uganda (empatados con 75%) y finalmente Chile, Colombia y Turquía (en otro empate con 74%).

Todas estas naciones demostraron un gran compromiso hacia la inclusión financiera y han definido los pasos a seguir para así mejorar el acceso a los servicios financieros.

El reporte destaca que pese a las reformas estructurales que buscan hacer de México un país más inclusivo en términos financieros, los puntos de acceso a dichos servicios siguen concentrados en las áreas urbanas y el uso de dinero electrónico aún es limitado.

También resalta que aunque la población es relativamente joven y con buenas tasas de alfabetismo, estas condiciones no se han aprovechado para facilitar el crecimiento de los servicios financieros digitales y el uso de teléfonos inteligentes para realizar operaciones financieras.

Consulta y descarga el Proyecto de Inclusión Financiera y Digital de Brookings aquí.