Este 11 de octubre el Gobierno Federal publicó un decreto en el Diario Oficial de la Federación (DOF) para otorgar estímulos fiscales a diez sectores de la industria exportadora. Los estímulos consisten en la deducción inmediata de impuestos a las empresas y personas que inviertan en bienes nuevos de activo fijo, así como la deducción adicional de gastos destinados a la capacitación para sus trabajadores.

Con esta medida, el gobierno mexicano busca otorgar incentivos para promover la inversión en el país y aprovechar las oportunidades generadas por el nearshoring -la tendencia de relocalización de cadenas productivas globales- para la atracción de inversión extranjera directa (IED), el aumento de la productividad y la generación de empleo.

Para el Instituto Mexicano para la Competitividad (IMCO) cualquier estrategia para atraer inversiones al país, sean relacionadas con el nearshoring o no, debe ir más allá de los estímulos fiscales. Es necesario atender las necesidades de infraestructura, desarrollo de talento y estado de derecho del país para incrementar la capacidad del país para captar capital extranjero. Además, se debe garantizar que las medidas adoptadas cumplan con lo dispuesto en los tratados y compromisos comerciales de los que el país forma parte con el fin de generar un entorno de certeza jurídica propicio para la inversión.

¿En qué consisten los estímulos?

Los estímulos consisten en una deducción inmediata sobre el Impuesto Sobre la Renta (ISR) aplicables a la inversión realizada por empresas de ciertos sectores de la industria exportadora, identificados como estratégicos, y otra deducción adicional enfocada a la inversión en capacitación para los trabajadores de dichas empresas.

La deducción inmediata sobre el ISR se aplicará para la inversión en bienes nuevos de activo fijo (como las plantas, maquinarias, mobiliario, etc.), que se hayan adquirido a partir del 12 de octubre de 2023 y hasta el 31 de diciembre de 2024. Esta aplicará solo cuando las empresas se dediquen a la producción y exportación de bienes pertenecientes a 10 sectores específicos, las cuales además deberán obtener al menos 50% de sus ingresos por la exportación de su producción en el periodo contemplado. Los montos a deducir se determinarán con base en ciertos porcentajes especificados en el decreto, que van desde 56% hasta 89% de las inversiones, dependiendo de la industria en que se encuentren.

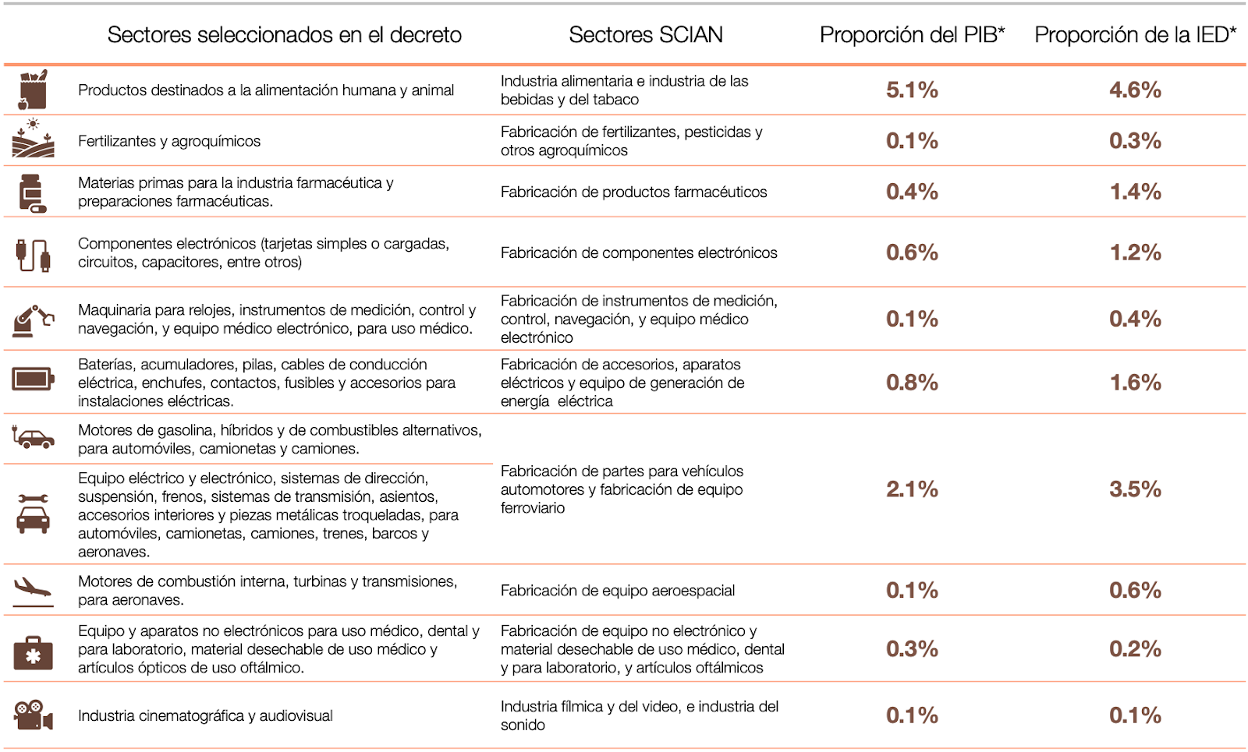

Los sectores que incluye el decreto son: i) alimentación humana y animal; ii) fertilizantes y agroquímicos; iii) industria farmacéutica; iv) componentes electrónicos; v) instrumentos de medición, control y navegación, y equipo médico; vi) baterías y materiales para instalaciones eléctricas; vii) motores para automóviles, camionetas y camiones; viii) equipo eléctrico y electrónico y partes de automotores, trenes, barcos y aeronaves; ix) motores para aeronaves; y x) equipo y aparatos no electrónicos para uso médico.

De acuerdo con el Gobierno Federal, estos sectores fueron seleccionados debido a su alta productividad, su vocación exportadora, el impacto que pueden tener en el resto de actividades económicas y el aumento en la demanda que han experimentado recientemente en el contexto del incremento de las exportaciones de productos mexicanos hacia Estados Unidos.

Adicionalmente, se otorgará el estímulo fiscal a las empresas dedicadas a la producción de obras cinematográficas o audiovisuales, bajo el argumento de que “pueden aprovechar la posición geográfica privilegiada de México, para promover la producción de contenido audiovisual para su comercialización y consumo en distintos países”.

En conjunto, los sectores contemplados aportan alrededor de 10% del PIB y, en 2022, recibieron 14% de la Inversión Extranjera Directa que llegó a México.

Notas: SCIAN es el Sistema de Clasificación Industrial de América del Norte. Las proporciones se calcularon con los datos del año 2022. Fuente: elaborado por el IMCO con datos del INEGI.

Notas: SCIAN es el Sistema de Clasificación Industrial de América del Norte. Las proporciones se calcularon con los datos del año 2022. Fuente: elaborado por el IMCO con datos del INEGI.

Además, se garantiza una deducción adicional del 25% de los gastos destinados a la capacitación de los trabajadores, con el fin de fomentar el desarrollo de habilidades técnicas y laborales y contar con una industria calificada para atraer empresas con nuevas tecnologías. El estímulo a la capacitación se aplicará durante tres años (2023, 2024 y 2025).

De igual manera, es importante evaluar la magnitud de la inversión que actualmente atraen estos sectores. En 2022, recibieron cuatro mil 996 millones de dólares, equivalente al 14% de la inversión extranjera directa total que llegó a México ese año. Al igual que con el PIB, la IED está concentrada en ciertos sectores; los productos que se destinan a la alimentación representaron 5% de la inversión total recibida, mientras que el equipo para transportes captó 3.5%de la IED total.

¿Cómo se relacionan los estímulos con los compromisos comerciales de México?

Los estímulos fiscales pueden incentivar la inversión en el país, pero el gobierno mexicano debe garantizar que dichas medidas no entren en conflicto con los compromisos que México tiene con sus socios comerciales.

En ese sentido, el hecho de que el decreto dirija los beneficios únicamente a empresas exportadoras en sectores económicos específicos y con vínculos comerciales establecidos principalmente con Estados Unidos, contradice algunas de las disposiciones establecidas en los acuerdos en los que México participa con la Organización Mundial de Comercio (OMC).

De acuerdo con las disposiciones de la Organización, las prácticas que perjudiquen la competencia en el sistema de comercio deben evitarse. Dentro de estas prácticas se incluye el otorgamiento de beneficios conferidos a ciertas empresas bajo la condición de que se exporte un determinado porcentaje de la producción, como lo hace el decreto al estipular un mínimo de ingresos por exportación de 50% para que las empresas puedan acceder al beneficio.

Además, el artículo 1 del Acuerdo General de Aranceles y Comercio (GATT, por su siglas en inglés) establece que si un país concede a otro una ventaja especial, se tiene que hacer lo mismo con todos los miembros de la OMC. Este principio, conocido como el “trato de la nación más favorecida”, entra en conflicto con los criterios establecidos en el decreto para seleccionar los sectores beneficiados, los cuales incluyen un incremento en la demanda por exportaciones de México a Estados Unidos.

¿Cuáles son las implicaciones para la competitividad?

Los estímulos fiscales son un mecanismo que se puede utilizar para incentivar la inversión, pero no el único. Una estrategia efectiva para aprovechar la oportunidad que representa el nearshoring debe contemplar más instrumentos de política pública, que atiendan los retos enfrentados por las distintas regiones del país para incrementar su competitividad y generar empleo de calidad.

Ejemplo de ello es el “CHIPS and Science Act” implementado en Estados Unidos desde agosto de 2022 como una estrategia industrial para impulsar la manufactura, crear empleo bien remunerado y fortalecer las cadenas de suministro en dicho país, entre otros objetivos. Además de incentivos fiscales, el plan contempla la inversión pública en investigación y desarrollo, así como el aumento y capacitación de la fuerza laboral en la producción de semiconductores; en nuevas tecnologías, como inteligencia artificial y biotecnología; en centros regionales de innovación en todo el país; y en educación y capacitación de carreras de ciencia, tecnología, ingeniería y matemáticas (STEM, por sus siglas en inglés).

Los estímulos son una medida insuficiente y con un alcance limitado para incrementar la competitividad nacional y de las regiones del país. Además, al contradecir algunas disposiciones que regulan el comercio internacional, pone en duda el compromiso de México con sus obligaciones comerciales y puede mermar la competitividad del país.

Para aprovechar las oportunidades que se presentan con el nearshoring y atraer más inversiones en todo el país -no solo a los estados donde en la actualidad se concentra la inversión y el desarrollo económico, sino también a los que están rezagados- es necesario cerrar las brechas regionales que persisten en los diferentes indicadores socioeconómicos. Esto implica medidas enfocadas a incrementar las capacidades y la productividad de los trabajadores, así como la inversión en el mantenimiento, la modernización y la ampliación de las redes y la infraestructura necesaria para el suministro de insumos esenciales como el agua y la electricidad. El diseño de programas y planes más completos y que atiendan necesidades que van más allá de los estímulos fiscales es imperativo.