La revisión del T-MEC exige nuevas métricas para medir el éxito comercial de México |

La política arancelaria de la segunda administración Trump y la revisión del T-MEC han modificado las condiciones de acceso al mercado estadounidense, por lo que evaluar la posición de México requiere ir más allá de los volúmenes de exportación. En este nuevo contexto, el éxito comercial del país depende cada vez más de la ventaja relativa que conserva el país frente al resto del mundo para acceder al mercado de Estados Unidos.

Por ello, el Instituto Mexicano para la Competitividad (IMCO) analiza el acceso relativo de las exportaciones mexicanas al mercado estadounidense mediante el arancel implícito —es decir, la tasa que enfrentan las importaciones de distintos países para acceder al mercado estadounidense— y tres indicadores complementarios que permiten evaluar el aprovechamiento de las ventajas comerciales frente a sus competidores: el cumplimiento de las reglas de origen y su base gravable, la participación en el déficit comercial estadounidense y el cociente de reciprocidad comercial por sector. En conjunto, estos indicadores ofrecen una visión más precisa de la posición competitiva de México dentro de América del Norte.

Los aranceles no desplazaron a México: el país se consolidó como el principal socio comercial de Estados Unidos.

A pesar de las medidas arancelarias, las importaciones totales de Estados Unidos crecieron 5% entre 2024 y 2025, al pasar de 3.3 a 3.4 billones de dólares. México consolidó su posición como principal proveedor de ese país, al ser origen de 17% del total en 2025 frente a 16% en 2024. Asimismo, el país se consolidó por primera vez en un año calendario como el principal comprador de Estados Unidos al concentrar 15% de sus exportaciones totales en 2025.

México enfrenta menores barreras arancelarias que la mayoría de los principales proveedores del mercado estadounidense.

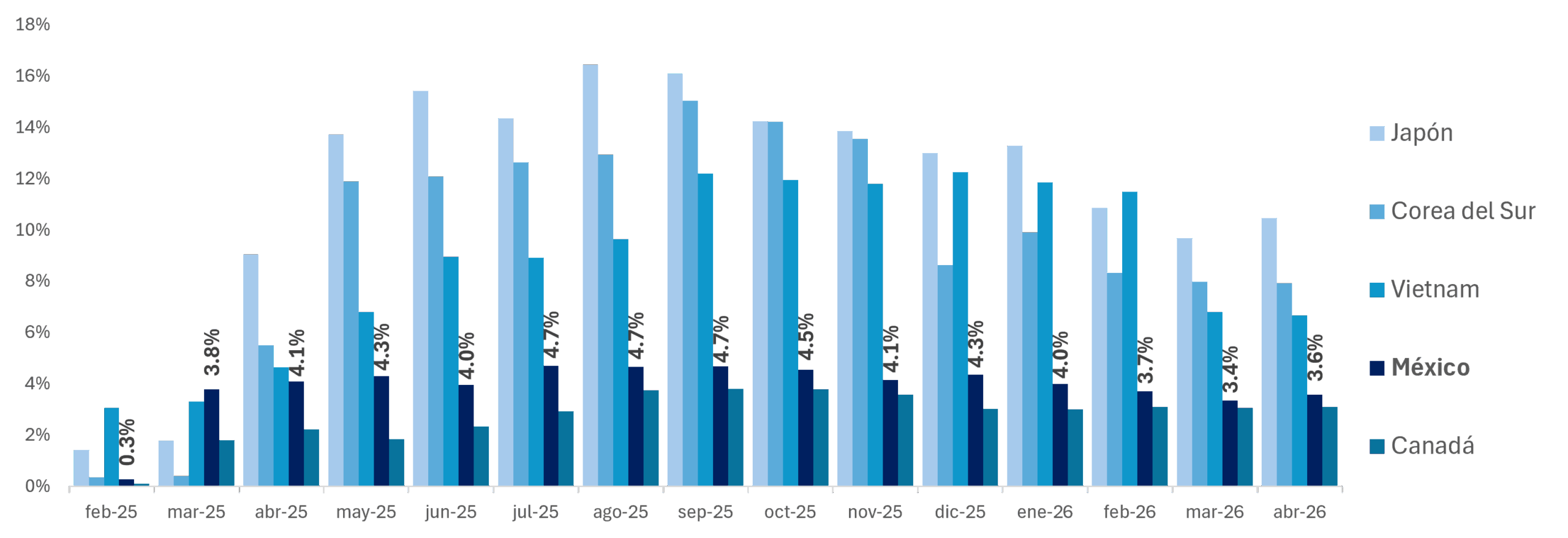

Antes de 2025, casi todos los principales socios de Estados Unidos registraron aranceles implícitos cercanos a cero, con excepción de China. A partir de febrero de 2025, los niveles escalaron para todos los países. México cerró marzo de 2026 en 3.4% frente a 9.8% de Alemania, 9.7% de Japón, 8.0% de Corea del Sur y 6.8% de Vietnam. Esa ventaja se sostiene en los sectores más relevantes para las importaciones estadounidenses: en electrónica, México alcanzó 0.2% en marzo de 2026, ligeramente por debajo de Taiwán (0.3%); en maquinaria, 5.4% frente a 31% de China o 12% de Alemania.

El arancel efectivo que pagan las importaciones mexicanas ha disminuido desde su punto más alto en 2025. Arancel implícito mensual por país (% de impuesto arancelario del valor total importado)

Fuente: Elaborado por el IMCO con datos de la Comisión de Comercio Internacional de Estados Unidos (USITC). Nota: Se excluye a China.

El T-MEC se mantiene como una herramienta efectiva para la integración regional.

En lo que va de 2026, aproximadamente 88% de las exportaciones mexicanas hacia Estados Unidos cumplen con los requisitos T-MEC. El resultado ha sido que la base gravable de las exportaciones mexicanas sea de apenas 16% en lo que va de 2026, frente a 83% de China, 79% de Japón, 67% de Alemania y 45% de Vietnam. Casi 84% del valor exportado queda protegido del pago de aranceles.

El déficit comercial entre México y Estados Unidos es resultado de cadenas de valor compartidas y procesos de coproducción.

El déficit comercial de Estados Unidos es una característica estructural de su economía. La evolución de la participación de México en el déficit de Estados Unidos es evidencia de una estructura productiva capaz de absorber los vacíos dejados por China. No obstante, este indicador por sí solo no distingue entre distintos tipos de déficit: el que genera México no es el mismo que el de otros países como Taiwán o Vietnam.

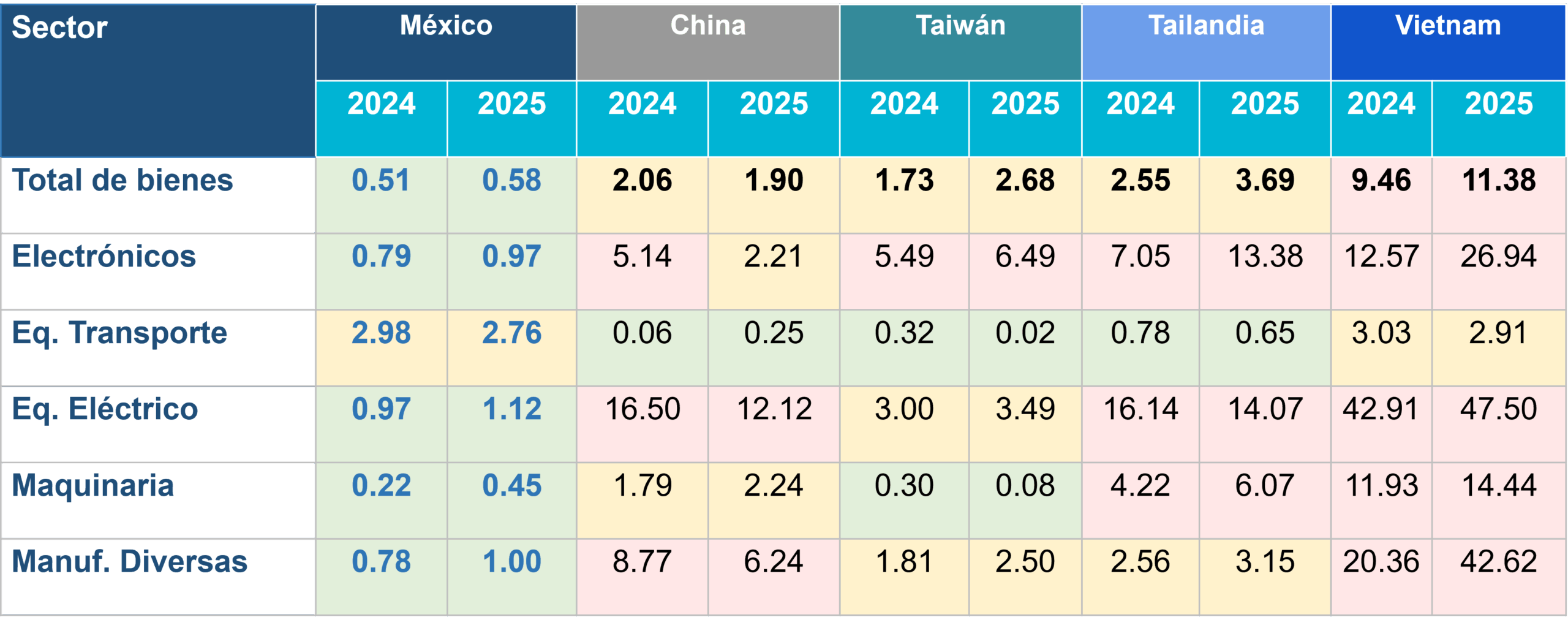

El cociente de reciprocidad comercial —el déficit de Estados Unidos con un país en un sector dividido entre lo que Estados Unidos le exporta a ese país en ese mismo sector— responde esa pregunta. Un cociente cercano a uno indica que el déficit es proporcional a lo que Estados Unidos vende de regreso: señal de producción conjunta. Un cociente muy superior a uno indica una cadena unilateral.

México es el único país analizado con un cociente por debajo de uno en el total de bienes (0.51 en 2024, 0.58 en 2025). Vietnam registra 9.46 y 11.38; en equipo eléctrico, llega a 47.50. Son el mismo mercado de destino, pero dos relaciones comerciales radicalmente distintas. El déficit de Estados Unidos con México no desplaza producción estadounidense, sino que la complementa.

El cociente de reciprocidad de EUA con México refleja coproducción. Cociente de reciprocidad comercial por sector (déficit de EUA con cada país en el sector dividido entre las exportaciones de EUA al mismo país en ese sector).

Fuente: Elaborado por el IMCO con datos de la Oficina del Censo de Estados Unidos. Nota: cociente cercano a 1 = integración. Mayor a 1 = relación unilateral.

Fuente: Elaborado por el IMCO con datos de la Oficina del Censo de Estados Unidos. Nota: cociente cercano a 1 = integración. Mayor a 1 = relación unilateral.

Los aranceles que impuso la administración Trump modificaron las condiciones del comercio internacional y volvieron insuficientes las métricas tradicionales para evaluar el desempeño comercial de un país. Los cuatro indicadores complementarios que analiza el IMCO muestran que, entre enero de 2024 y abril de 2026 México fortaleció su posición como proveedor estratégico de Estados Unidos, mantuvo una ventaja de acceso frente a sus principales competidores, conservó altos niveles de aprovechamiento del T-MEC y profundizó una relación comercial basada en la integración productiva más que en la competencia directa.

| En un contexto de crecientes tensiones comerciales, el tratado siguió funcionando como un mecanismo efectivo para preservar el acceso al mercado estadounidense y fortalecer la integración regional. Aunque sectores como acero, aluminio y automotriz enfrentan condiciones más adversas, el tratado es la principal herramienta de México para preservar su competitividad en América del Norte. Ante la revisión del próximo 01 de julio, la evidencia sugiere que México llega a la revisión del T-MEC en una posición relativamente favorable. |

IMCO Propone adoptar indicadores que permitan evaluar la posición de México en el mercado estadounidense de forma integral:

- El arancel implícito por país y sector: cuánto pagan en realidad los importadores para acceder al mercado estadounidense por país y por sector.

- El cumplimiento de reglas de origen y la base gravable: qué proporción de las exportaciones mexicanas accede al mercado estadounidense al amparo del T-MEC.

- La participación en el déficit comercial de Estados Unidos: qué tan relevante es México para cubrir la demanda que Estados Unidos no satisface internamente.

- El cociente de reciprocidad comercial por sector: si el déficit que México genera en Estados Unidos refleja coproducción o competencia.