Gasto burocrático: aumentos y recortes (2015-2019)

Un análisis del Informe Estatal del Ejercicio del Gasto (IEEG) 2020

- En conjunto, entre 2015 y 2019 el gasto administrativo de los poderes ejecutivos estatales aumentó 8.7% en términos reales al pasar de 531 mil 918 mdp a 687 mil 670 mdp.

- En cinco años (2015-2019), los poderes ejecutivos estatales gastaron un total acumulado de 3.13 billones de pesos en gasto administrativo, es decir, los recursos destinados al gasto operativo para llevar a cabo las funciones del gobierno de manera satisfactoria.

- El crecimiento del gasto administrativo en 26 poderes ejecutivos estatales fue superior al observado para el Poder Ejecutivo Federal en el mismo periodo (-12%), entre 2015 y 2019.

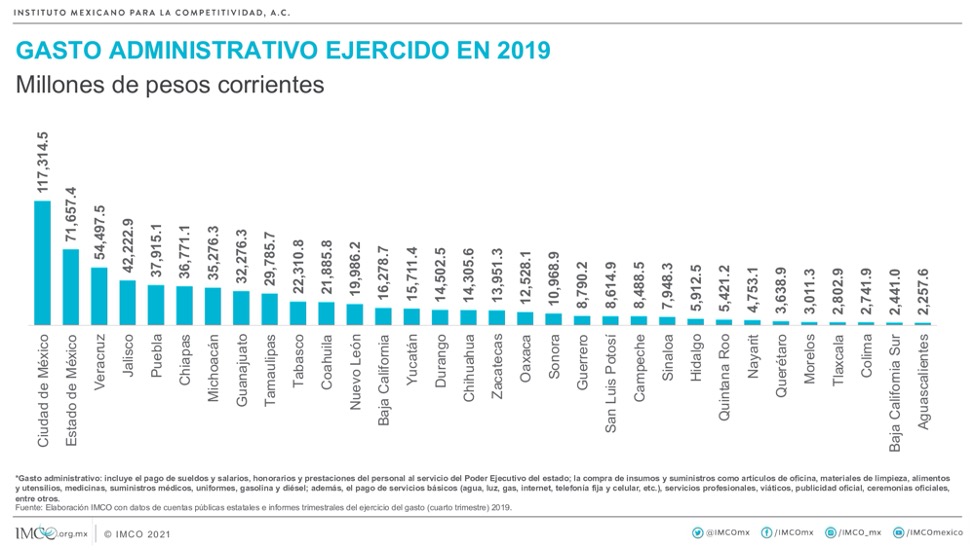

- Los poderes ejecutivos que gastaron más en este rubro durante 2019 fueron los de la Ciudad de México (117 mil 314 mdp), el Estado de México (71 mil 657 mdp) y Veracruz (54 mil 497 mdp). Estas tres entidades gastaron en conjunto el 35% del gasto administrativo total.

- Si en 2019 los poderes ejecutivos estatales hubieran gastado lo que dijeron que gastarían en sus presupuestos de egresos (645 mil 377 mdp), el aumento hubiera sido únicamente de 2.0% en términos reales.

El Informe Estatal del Ejercicio del Gasto (IEEG) 2020 analiza las principales partidas y variaciones del gasto público de los 32 poderes ejecutivos estatales. Este estudio permite monitorear y comparar el gasto de todas las entidades federativas mediante la adopción de un “lenguaje único” en la información financiera. En este análisis en seguimiento al Informe presentado en diciembre de 2020, se estudian las variaciones entre el presupuesto aprobado y el ejercido para las partidas del gasto administrativo.

El gasto administrativo o burocrático se refiere a todas aquellas asignaciones de recursos destinadas a la compra de bienes y servicios necesarios para ejecutar las funciones de gobierno de manera satisfactoria.

| Gasto administrativo o burocrático: incluye el pago de sueldos y salarios, honorarios y prestaciones del personal al servicio del Poder Ejecutivo del estado; la compra de insumos y suministros como artículos de oficina, materiales de limpieza, alimentos y utensilios, medicinas, suministros médicos, uniformes, gasolina y diésel; además, el pago de servicios básicos (agua, luz, gas, internet, telefonía fija y celular, etc.), servicios profesionales, viáticos, publicidad oficial, ceremonias oficiales, entre otros. |

¿Variaciones en el gasto administrativo?

El Instituto Mexicano para la Competitividad (IMCO) encontró que en los estados, la mala planeación presupuestal se traduce en incrementos injustificados del gasto administrativo. Los presupuestos de egresos son una formalidad, la mayoría de los gobiernos estatales gastan montos distintos a los aprobados.

Entre 2015 y 2019 el gasto administrativo de los poderes ejecutivos estatales aumentó 8.7% en términos reales al pasar de 531 mil 918 mdp a 687 mil 670 mdp. Los poderes ejecutivos que gastaron más en términos absolutos en este rubro durante 2019 fueron los de la Ciudad de México (117 mil 314 mdp), el Estado de México (71 mil 657 mdp) y Veracruz (54 mil 497 mdp). Estas tres entidades gastaron en conjunto el 35% del gasto administrativo total. En cambio, los estados de Colima (2 mil 741 mdp), Baja California Sur (2 mil 441 mdp) y Aguascalientes (2 mil 257 mdp) ejercieron de forma conjunta apenas 1.1% en este concepto.

Otros hallazgos:

- En cinco años (2015-2019), los poderes ejecutivos estatales gastaron un total acumulado de 3.13 billones de pesos en gasto administrativo.

- Si en 2019 los poderes ejecutivos estatales hubieran gastado lo que dijeron que gastarían en sus presupuestos de egresos, el aumento en el gasto administrativo observado entre 2015 y 2019 habría sido únicamente de 2%.

- Entre 2015 y 2019, 3 estados cuentan con crecimientos superiores al 20%, 9 entidades federativas presentaron incrementos inferiores al 10% y 19 estados redujeron su gasto en este concepto (el estado que más redujo su gasto fue Morelos con 30.6%).

- El crecimiento del gasto administrativo en 26 poderes ejecutivos estatales fue superior al observado para el Poder Ejecutivo Federal en el mismo periodo (-12%), entre 2015 y 2019. Destaca el caso de Baja California Sur al presentar el mayor crecimiento de su gasto burocrático en el periodo analizado (34%).

- La Ciudad de México destinó 52 veces más recursos (117 mil 314 mdp) para financiar su burocracia que Aguascalientes (2 mil 257 mdp), en 2019.

- Si los gobiernos estatales hubieran gastado lo que dijeron que gastarían, solamente en 2019 habrían ahorrado por concepto de gasto burocrático un total de 42 mil 293 mdp.

- Prácticamente más de la mitad de los ejecutivos estatales gastaron más de lo aprobado para gasto burocrático: 20 entidades gastaron más de lo que dijeron que iban a gastar y 13 de ellas tuvieron variaciones superiores a 10% en 2019.

- El Poder Ejecutivo de Oaxaca, a pesar de haber presupuestado 6 mil 670 mdp en 2019, al cierre de año gastó 12 mil 528 mdp; es decir, gastó prácticamente el doble (87.8% más) de lo autorizado.

- En 2019, 21 entidades redujeron ligeramente su gasto en en sueldos y salarios (servicios personales) de funcionarios públicos en relación con los montos originalmente autorizados. Jalisco gastó 89% más de lo aprobado.

- 23 entidades gastaron más de lo autorizado inicialmente en materiales y suministros, destacan los casos de Morelos (193.2%), Tamaulipas (161.0%) y Nayarit (112.5%).

- Los ejecutivos estatales ejercieron 30% más recursos en servicios generales (servicios básicos, de arrendamiento, profesionales y financieros, así como gastos de comunicación social, viáticos, ceremonias públicas, etc). Guerrero gastó casi cuatro veces más de lo que presupuestó originalmente.

- En 2019, las distintas administraciones estatales destinaron 7 mil 299 mdp al pago de comunicación social y publicidad oficial, monto que equivale a 1.2 veces el presupuesto para la Secretaría de Economía de México en 2020 (6 mil 256 mdp).

- Tamaulipas presentó un incremento de 14,135.3% en comparación con lo aprobado por su congreso local para publicidad oficial.

El costo de oportunidad de distraer recursos de rubros que contribuyen a incrementar el desarrollo económico y social, tiene afectaciones para todos. Por ello, el IMCO Propone:

Para reducir la discrecionalidad en el ejercicio de los recursos públicos:

- Establecer controles a las modificaciones presupuestales de los poderes ejecutivos estatales que limiten el aumento desproporcionado de su gasto administrativo. Si un gobierno estatal requiere modificar su gasto para alguna partida en más del 15%, debe tener la aprobación del congreso local.

- Mayor participación de los congresos locales en la aprobación y la supervisión del ejercicio del gasto: cumplir su función de contrapeso.

Consulta más información sobre este análisis www.imco.org.mx/finanzaspublicas