Informe Estatal del Ejercicio del Gasto (IEEG 2020)

- Durante 2019, los estados subestimaron sus ingresos: gastaron más de lo presupuestado y se endeudaron más de lo planeado. Esto es evidencia de que los presupuestos estatales carecen de una planeación adecuada.

- Para 2019, las entidades federativas estimaron gastar 2.088 billones de pesos (bdp), pero terminaron gastando 2.242 bdp. Es decir, 153 mil 710 millones de pesos (mdp) adicionales, que representan un 7% adicional.

- Este 7% es la menor variación del gasto público estatal de los últimos cinco ejercicios fiscales, que había alcanzado hasta un 17% en 2017. Sin embargo, hay estados cuyas variaciones siguen siendo críticas.

- Hidalgo, Morelos, Oaxaca y Tamaulipas llevan al menos 4 años presentando variaciones superiores al 15%.

- En 2019, el gasto administrativo aumentó un 7%, pasó de 645 mil mdp a 687 mil mdp, lo que equivale a 42 mil 293 mdp.

Una cosa es lo que los gobiernos estatales nos dicen que van a gastar (presupuesto) y otra lo que efectivamente gastaron (ejercicio del gasto). Presentar variaciones, es decir, diferencias elevadas entre el presupuesto y lo gastado en un año, puede significar un error de planeación de un ejercicio fiscal, o bien, simulaciones intencionales por parte de las secretarías de finanzas estatales en complicidad de los congresos locales. Para analizar las variaciones de los presupuestos estatales, realizamos el Informe Estatal del Ejercicio del Gasto (IEEG).

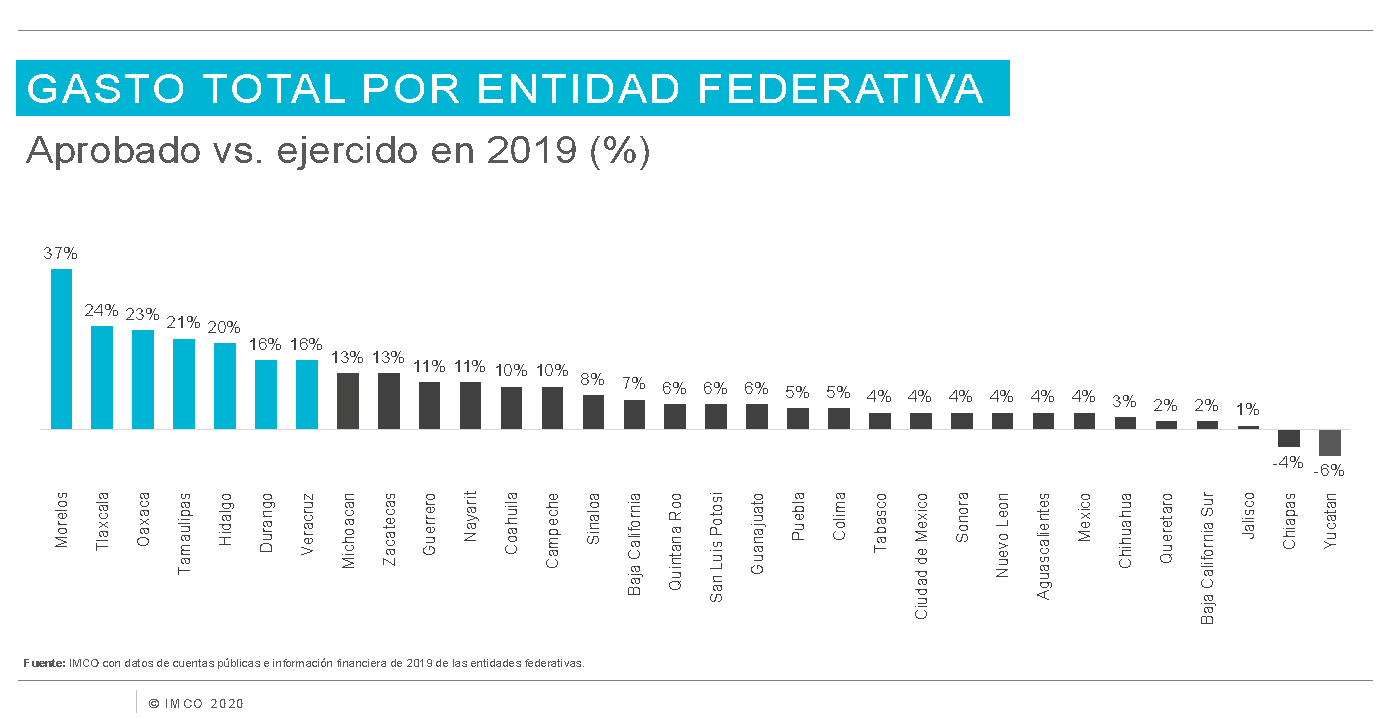

De acuerdo con la Organización de las Naciones Unidas (ONU), una variación aceptable en el ejercicio presupuestal se ubica en el rango de +/- 15%. Aplicando este criterio, encontramos que en 2019 los estados con resultados fuera del rango aceptable fueron: Morelos (37%), Tlaxcala (24%), Oaxaca (23%), Tamaulipas (21%), Hidalgo (20%), Durango (16%) y Veracruz (16%).

La evidencia apunta a que el ejercicio del gasto en los estados es una simulación contable que muestra el desapego a los presupuestos. Esta práctica permite gastar sin transparentar, sin rendir cuentas a los ciudadanos y sin tener que justificar las prioridades del gasto.

En 2019, los poderes ejecutivos estatales recaudaron 191 mil 489 mdp más de lo estimado (9% más). Los ingresos excedentes permiten un mayor gasto. Sin embargo, al no estar debidamente regulados, existe un margen para su uso discrecional.

Si las variaciones son sistemáticas reflejan una falla en esta etapa del ciclo presupuestario y se amplían los márgenes de discrecionalidad del gasto.

A través del IEEG 2020, que analiza las principales partidas y variaciones del gasto público de los 32 poderes ejecutivos estatales, encontramos que en 2019:

- Los estados subestimaron sus ingresos: gastaron más de lo presupuestado y se endeudaron más de lo planeado.

- En el gasto de sueldos y salarios tres estados variaron más de 15%: Jalisco (89%), Oaxaca (19%) y Nayarit (15%).

- Respecto al gasto en ceremonias oficiales, ocho entidades tuvieron un recorte superior al 15% (Tlaxcala, Puebla, Campeche, Baja California, Chihuahua, Estado de México, Yucatán y Michoacán). Sin embargo, 20 estados ejercieron 20% más.

- Los estados de Guerrero, Coahuila, Durango, Oaxaca, Tamaulipas y Sonora ejercieron más del 30% del presupuesto aprobado para el pago de traslados y viáticos. Puebla, San Luis Potosí, Veracruz, Michoacán, Morelos y el Estado de México redujeron su gasto en al menos 45% en esta partida.

- Los estados gastaron 6% más de recursos en el pago de servicios básicos (1 mil mdp) y 19 estados gastaron más de lo aprobado para este concepto.

- El gasto adicional en artículos de oficina por los estados fue de 693 mdp a lo inicialmente presupuestado y cinco estados variaron más del 100%: Morelos (1781%), Tamaulipas (345%), Sinaloa (241%), Sonora (110%) y Nayarit (110%).

- Por primera vez en cuatro años, las entidades tuvieron una variación menor al 10%. Es decir, se apegaron más al presupuesto originalmente aprobado. Sin embargo, esto no aplica para los 32 gobiernos estatales.

Los recortes o aumentos durante la ejecución del gasto y no en el presupuesto, carecen de un proceso de planeación y presupuestación. Esto puede ocasionar variaciones con poca eficiencia y perjudicar directamente a los ciudadanos. Cada peso que se destina a conceptos no prioritarios es un peso que no se gasta en temas como salud, educación o seguridad.

IMCO Propone

- Para reducir la discrecionalidad en el ejercicio de los recursos públicos:

- Establecer controles a las modificaciones presupuestales de los poderes ejecutivos estatales que limiten el aumento injustificado de partidas de gasto. Si un Gobierno estatal requiere modificar su gasto para alguna partida en más del 15%, debe tener la aprobación del Congreso local.

- Mayor participación de los congresos locales en la aprobación y supervisión del ejercicio del gasto: cumplir su función de contrapeso.

- Para mejorar la calidad de la información financiera:

- Eliminar el margen de interpretación en la normatividad de contabilidad gubernamental.

- Publicar en tiempo y forma su información financiera y en un formato de datos abiertos.

Consulta más información sobre este análisis y descarga las fichas por entidad federativa en www.imco.org.mx

Próximos análisis: Contabilidad gubernamental – Diciembre 2020, Prioridades del gasto – Enero 2021 y Reporte de austeridad – Febrero 2021.

Sigue la conversación con el hashtag #FinanzasPúblicas