Lejos quedó la promesa de mayor crecimiento económico, más lejos todavía la de generar un círculo virtuoso entre la inversión pública y la privada y ya ni se distingue en el horizonte la meta de producir 2.4 millones de barriles diarios de petróleo. Igual que en la crisis de 2008-2009, la élite que dirige el país aprovecha para poner pretextos y seguir como si nada. Los datos económicos del Inegi reportados en los últimos meses son preocupantes porque no contienen indicios para pensar que la recuperación cobrará más vigor en el futuro próximo. En tres índices del Inegi, que miden la actividad general de la economía y sus sectores, el consumo en los hogares y la inversión en México, se distinguen tendencias de estancamiento o de retroceso. La recuperación de la crisis económica, como ya he dicho antes, ha sido incompleta, desigual y, por lo tanto, injusta con las personas más vulnerables del país, que ahora son más numerosas, que tampoco han recuperado sus niveles de ingresos y a quienes la inflación –la más alta en más de dos décadas– les afecta desproporcionadamente. Si encima de todo, el 2022 trae una reducción de las remesas, la situación podría empeorar.

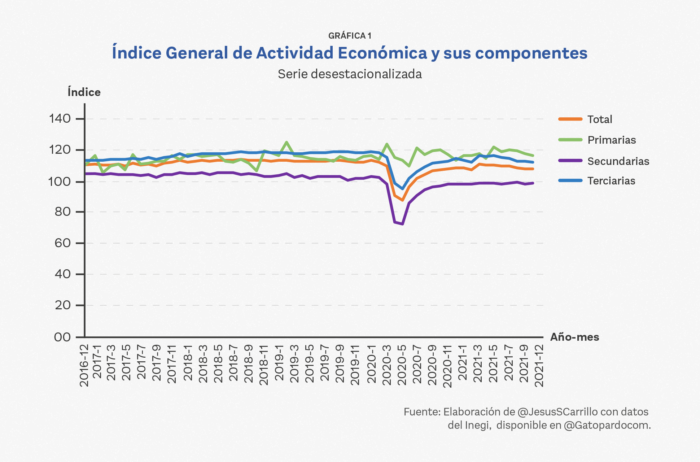

Empecemos por el panorama general del país. El índice global de la actividad económica (IGAE) que publica el Inegi nos permite dar seguimiento a la economía en el corto plazo. Como se puede ver en la Gráfica 1, luego del estancamiento en 2019, la pandemia derrumbó la actividad económica y, tras una breve recuperación a mediados de 2020, comenzó un incremento más lánguido. Los sectores secundario y terciario, que producen más del 95% del producto interno bruto (PIB), se están quedando muy rezagados.

Por un lado, las actividades secundarias (por ejemplo, las manufacturas y la construcción) empezaron a declinar desde mediados del 2018. Ahora parecen haber recuperado su estabilidad, pero se encuentran en un nivel inferior del que tenían antes de la pandemia: en el tercer trimestre de 2021 estuvieron 5.9% debajo del nivel que tenían en el mismo periodo de 2018 y 4.1% debajo de su nivel en 2019. Por otro lado, las actividades terciarias (el comercio y los servicios, por ejemplo) empezaron con un crecimiento moderado antes de la pandemia, en 2018, de 2%, sin embargo, luego de los confinamientos y de la recuperación inicial, entre mayo y octubre de 2021, la actividad en este sector cayó alrededor de 3.5%.

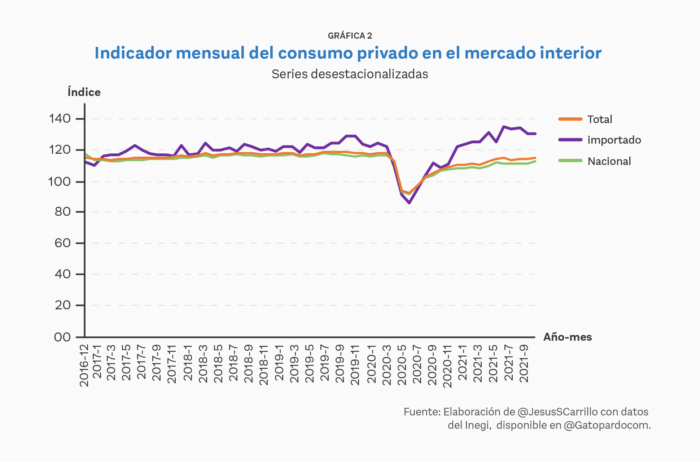

Para darle un vistazo con otro lente a la economía, podemos analizar el consumo privado y la inversión. El consumo privado representa alrededor de dos terceras partes del PIB en México. Para monitorear su evolución, el Inegi publica el indicador mensual del consumo privado en el mercado interior (IMCPMI); en la Gráfica 2 muestro su trayectoria, que repite de cierta manera la del IGAE, aunque, a diferencia de él, en los últimos meses el IMCPMI no cayó. Con todo, la recuperación comenzó a ser más lenta a finales de 2020 y ésa sigue siendo su tendencia: el consumo actual de los hogares está en los niveles de 2017.

Al respecto, hay una característica atípica en el comportamiento del consumo de importaciones: no es extraño que éstas sean más variables y cíclicas –porque hacia el final de cada año los hogares gastan más, cuando llega el aguinaldo o por eventos como el Buen Fin–, pero su tendencia se ha modificado al alza y ha crecido más rápido que el consumo nacional. Es posible que el consumo de bienes importados esté recuperando su nivel y tendencia anteriores a la pandemia o que el asunto esté relacionado con las entradas históricas de remesas. El consumo que más creció en los últimos meses fue el de bienes no duraderos (como la gasolina, los alimentos y las bebidas) importados; en segundo lugar creció el consumo de bienes duraderos (automóviles, lavadoras, etc.) tanto nacionales como importados. En cambio, el que más se ha estancado es el de bienes no duraderos nacionales. Es posible que estos datos indiquen que los hogares que más han logrado recuperarse son los que reciben remesas, los que están en la frontera y los que obtienen más ingresos laborales, puesto que son tres grupos poblacionales con más medios para consumir bienes importados. Además, la producción de bienes nacionales no duraderos sigue débil.

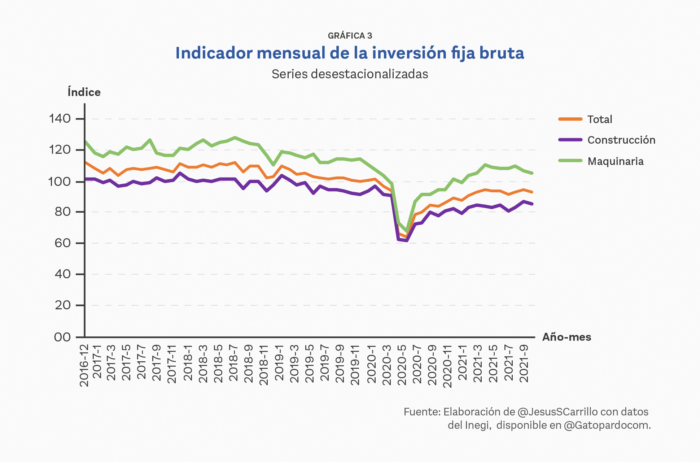

Finalmente, debemos analizar los niveles de inversión en México. En un país con tanta pobreza y desigualdad como éste, el crecimiento económico es imprescindible para que la calidad de vida de la población mejore. Desde luego, no basta con que la economía crezca y es muy relevante que ocurra de manera sustentable, sin embargo, la inversión jamás se puede obviar: se trata de comprar o construir maquinaria, equipo y edificios, todos ellos esenciales para la producción de otros bienes y servicios.

En la Gráfica 3 se observa el indicador mensual de la inversión fija bruta, también publicado por el Inegi. La tendencia previa a la pandemia era claramente negativa y, al igual que con el IGAE y el IMCPMI, tras una leve recuperación, se dio una desaceleración y en los últimos meses ha habido un estancamiento; parece que se debe más a la construcción, pues la adquisición de maquinaria y equipo ha tenido un mejor desempeño.

La inversión, como proporción del PIB, pasó de un poco más del 20% en la segunda mitad de 2018 a un poco más de 18% en el mismo periodo de 2021. Esos dos puntos porcentuales equivalen a más de 500 mil millones de pesos. La inversión pública es la que más se ha reducido: cayó casi 17% (un poco más de 150 mil millones de pesos de 2020) entre el segundo trimestre de 2018 y el mismo periodo de 2021, mientras que la inversión privada, en ese intervalo, cayó 12%.

No solamente ha sido objeto de críticas el nivel de la inversión, su destino también es importante: no da lo mismo invertir en una refinería de rentabilidad muy cuestionable que hacerlo en escuelas, hospitales, puentes, caminos, ductos, infraestructura de almacenamiento de petrolíferos o líneas de transmisión eléctrica. Estos elementos de infraestructura pública no han recibido suficiente apoyo, pese a que son los que pueden atraer y retener más inversión privada.

Además, el gobierno debería generar un clima propicio para la inversión. Sin embargo, en octubre de 2020, el presidente López Obrador dijo que le interesan los negocios públicos, no los privados. Lo mencionó en un contexto específico, en respuesta a la inversión de Iberdrola en el sector eléctrico, pero en esa declaración se asoma la concepción limitada que tiene el presidente sobre los requerimientos de la economía mexicana y se revelan las barreras que encontrará su proyecto, porque la inversión privada representa más del 85% de la inversión total. Tampoco abona que su gobierno contravenga las leyes, como cuando, en mayo de 2020, emitió un acuerdo sobre la política del sector eléctrico, o cuando, para cambiar la ley de la industria eléctrica habría contravenido los principios establecidos en los artículos 25, 27 y 28 constitucionales, que ordenan un régimen de competencia en la generación y el suministro de electricidad o, finalmente, cuando publicó un acuerdo en el Diario Oficial de la Federación para saltarse las normas que limitan la arbitrariedad en el ejercicio del poder a la hora de emprender proyectos de obra pública. Todas esas transgresiones, además de la violencia criminal, que está fuera de control en algunas zonas de México, resultan muy adversas para la inversión.

Además, el entorno de una inflación elevada en muchas partes del mundo y específicamente en Estados Unidos ha provocado reacciones de política más restrictivas en ese país con el objetivo “enfriar” la economía. Este año difícilmente se verán estímulos económicos directos (por ejemplo, entregas masivas de cheques), como los que vimos en los últimos dos años. Todo esto hace pensar que posiblemente los ingresos de las remesas podrían disminuir en 2022, lo que sería un problema para muchas familias mexicanas que reciben una parte importante de sus ingresos de esa manera.

El papel del Estado como agente activo en la economía debería estar, en mi opinión, fuera de toda duda, pero en México parece que al jefe del Estado le estorba el Estado, a menos de que éste se reduzca a un par de empresas estatales –con problemas financieros muy graves–, programas de transferencias –que ahora llegan a menos personas en condiciones de pobreza–, un tren –mal trazado– y un aeropuerto –habrá que ver cuándo se termina y quién lo quiere utilizar.

Al respecto, la académica Blanca Heredia ha dicho que el programa de AMLO es la fase destructiva de la revolución pacífica, que no se trata de incompetencia y que tampoco son desviaciones, sino que se están sentando las bases –o echándolas por tierra– para que no volvamos a donde solíamos estar. Puedo entender la parte de la destrucción, pero un gobierno militarista y conducido con ideas no viejas, sino desgastadas, me parece un gobierno reaccionario, del tipo que acapara todo para repartir favores, del tipo que simula el combate a la corrupción y en el camino hasta provoca un desabasto de medicamentos. A lo mejor sí está logrando que no podamos volver a donde estábamos, pero al hacerlo parece que el futuro también se está volviendo, poco a poco, un lugar inaccesible.

*Las opiniones expresadas en esta columna son responsabilidad del autor y no representan la postura institucional.

Publicado en Gatopardo.

10-02-2022