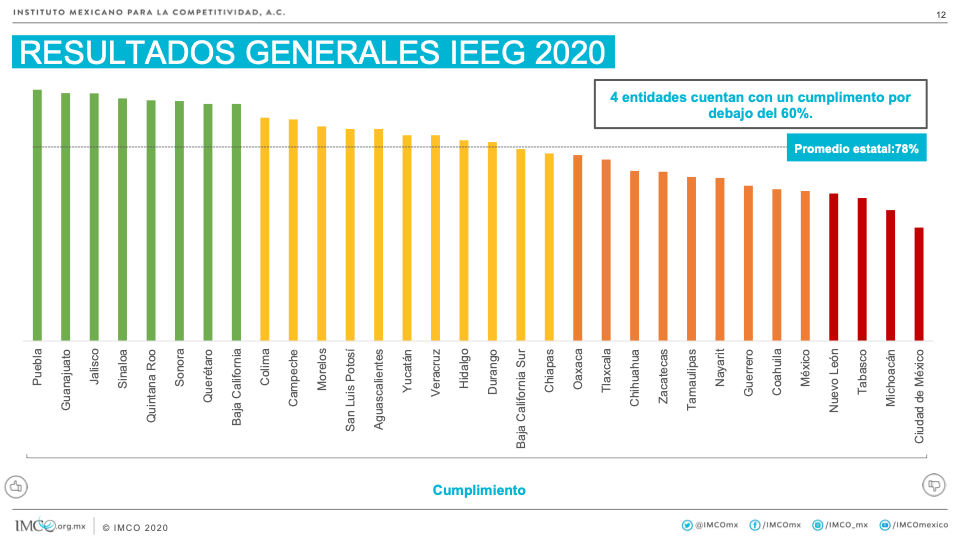

- Los gobiernos estatales tienen un cumplimiento promedio de contabilidad gubernamental del 78%.

- Los tres estados con el mayor cumplimiento son Puebla (100%), Guanajuato (98.6%) y Jalisco (98.6%).

- Cuatro estados cuentan con un cumplimiento menor al 60%, Nuevo León (58.7%), Tabasco (56.9%), Michoacán (52.1%) y la Ciudad de México (45.1%).

- Reportar el gasto de forma correcta no significa gastar bien. Morelos presenta un nivel medio-alto de cumplimiento en contabilidad gubernamental (85%), sin embargo, la variación entre lo que presupuestó y ejerció en 2019 fue del 37%.

- Desde la primera versión de este informe, Tabasco ha disminuido 25 posiciones al pasar del puesto 5 en 2015 al 30 en 2019. Por el contrario, Sonora ha aumentado 21 posiciones, pasó del puesto 27 al 6.

El Reporte de Contabilidad Gubernamental permite monitorear y comparar el gasto de las 32 entidades federativas mediante la adopción de un “lenguaje único” en la información financiera.

Este informe compara transversal y temporalmente la posición relativa de los poderes ejecutivos estatales del país en torno a la publicación en tiempo y forma de la información financiera evaluada.

Resultados de contabilidad gubernamental

- En comparación con la edición anterior de este informe (IIEG 2018), 11 entidades mejoraron su posición, 16 retrocedieron y 5 se mantienen sin cambios.

- De 2018 al 2019, Jalisco fue la entidad que más incrementó su puntaje de cumplimiento (43 puntos porcentuales), le siguen Baja California con 38 puntos y Quintana Roo con 25 puntos. Por el contrario, la entidad que más disminuyó su calificación fue Chihuahua (7 puntos porcentuales).

- Tres entidades cuentan con una calificación extemporánea, mismas que enviaron información con las adecuaciones correspondientes fuera del tiempo estipulado en el calendario. De haberse publicado esta información a tiempo, sus calificaciones hubieran sido: 94% en lugar de 82% para Yucatán, 81% en lugar de 57% para Tabasco y 51% en lugar de 45% para la Ciudad de México.

- Reportar bien no significa gastar bien. Si un Gobierno estatal modifica su gasto global en más del 15%, esta variación significa una mala planeación de las secretarías de finanzas y nula supervisión del congreso local.

IMCO propone

- Eliminar el margen de interpretación en la normatividad de contabilidad gubernamental emitida por el Consejo Nacional de Armonización Contable.

- Publicar en tiempo y forma su información financiera y en un formato de datos abiertos.

- Hacer uso de las herramientas tecnológicas para mejorar el acceso a la información.

Consulta más información sobre este análisis en: https://imco.org.mx/finanzaspublicas/

Revisa nuestro análisis: ¿Mala planeación o gastos inesperados?

Próximos análisis: Prioridades del gasto – Enero 2021 y Reporte de las variaciones del gasto administrativo – Febrero 2021.

Sigue la conversación con el hashtag #FinanzasPúblicas