Gasto administrativo en los estados

El Informe Estatal del Ejercicio del Gasto (IEEG) 2021 presentado en octubre por el Instituto Mexicano para la Competitividad (IMCO) analiza las principales partidas y variaciones del gasto público de los 32 poderes ejecutivos estatales. Este estudio permite monitorear y comparar el gasto de todas las entidades federativas mediante la adopción de un “lenguaje único” en la información financiera. Si bien el IMCO revisa el cumplimiento de las obligaciones contables estatales en el IEEG, no valida la veracidad de la información presentada, ya que esta es responsabilidad directa de los poderes públicos estatales. En esta segunda entrega del IEEG, se revisa la evolución del gasto administrativo en las entidades.

En 2020, el primer año de la pandemia, las 32 administraciones estatales destinaron 670 mil 748 mdp al gasto administrativo. Aunque este año los gobiernos locales enfrentaron la necesidad de atender la crisis sanitaria, en el IEEG se documentó que muchos de ellos redujeron su gasto en salud, educación y seguridad y justicia. Otros más tuvieron variaciones negativas, subejerciendo así los recursos originalmente programados.

Una de las formas para conocer las verdaderas prioridades del gasto es a través de un enfoque del gasto administrativo o burocrático que se divide en materiales y suministros, servicios generales y servicios personales. Este gasto se refiere al ejercicio de recursos destinados a la operación para lograr llevar a cabo funciones de gobierno de forma satisfactoria. Incluye el pago de sueldos y salarios, honorarios y prestaciones del personal al servicio del Poder Ejecutivo del estado, la compra de insumos y suministros como artículos de oficina, materiales de limpieza, alimentos y gasolina, y el pago de servicios básicos (agua, luz, gas, internet, telefonía), viáticos, publicidad oficial, ceremonias oficiales, entre otros.

¿Qué sabemos del gasto administrativo en los estados?

- En comparación con 2019, las entidades que más aumentaron su gasto administrativo fueron Nuevo León (7%), Sinaloa (5%) y Chihuahua (4%). Por el contrario, los estados que tuvieron una mayor reducción en el gasto en comparación con el año previo fueron Morelos (-15%), Ciudad de México (-18%) y Oaxaca (-37%).

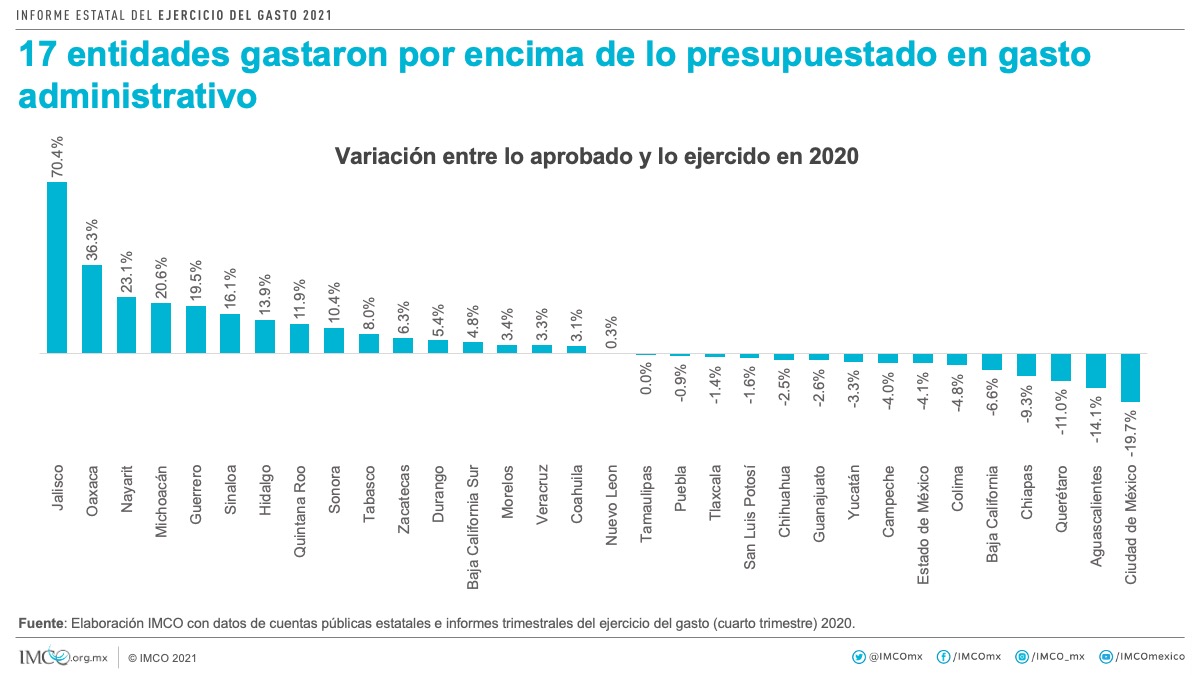

- En 2020, 17 entidades sobrejercieron su presupuesto asignado para gasto administrativo y 9 de ellas tuvieron variaciones superiores al 10%. Jalisco, Oaxaca, Nayarit y Michoacán tuvieron las mayores variaciones en este rubro. El Poder Ejecutivo de Jalisco, a pesar de haber presupuestado 25 mil 645 mdp en 2020, terminó por gastar 43 mil 699 mdp, es decir 70.4% más de lo autorizado.

- En conjunto, las entidades federativas ejercieron un total de 2 mil 358 mdp adicionales a lo originalmente presupuestado para gasto administrativo en 2020 (0.4% más).

¿Qué sabemos del gasto en materiales, suministros y servicios generales?

- 20 entidades gastaron por encima de lo aprobado en “materiales y suministros”. Los 32 estados tenían aprobados en conjunto 31 mil 358 mdp al inicio del año. Destacan los casos de Tabasco (114.7%) e Hidalgo (64.0%) que ejercieron más del 50% de lo aprobado. Sin embargo, las administraciones estatales ejercieron 4.4% menos recursos en la compra de materiales e insumos (1 mil 389 mdp menos).

- Morelos, Aguascalientes, Tabasco, Guerrero, Hidalgo y Durango no contaban con presupuesto asignado a materiales y suministros de seguridad (adquisición de materiales, sustancias explosivas y prendas de protección personal necesarias en los programas de seguridad) y ejercieron montos por encima de los 100 mil pesos. Morelos ejerció 15.9 mdp, Aguascalientes, 14.3 mdp, Tabasco, 8.3 mdp, Guerrero 3.5 mdp, Hidalgo, 3.1 mdp y Durango, 147 mil pesos.

- A su vez, Tlaxcala, Quintana Roo, Nuevo León, Puebla, Querétaro, Baja California y Baja California Sur presentaron incrementos en el gasto por encima del 1,000%.

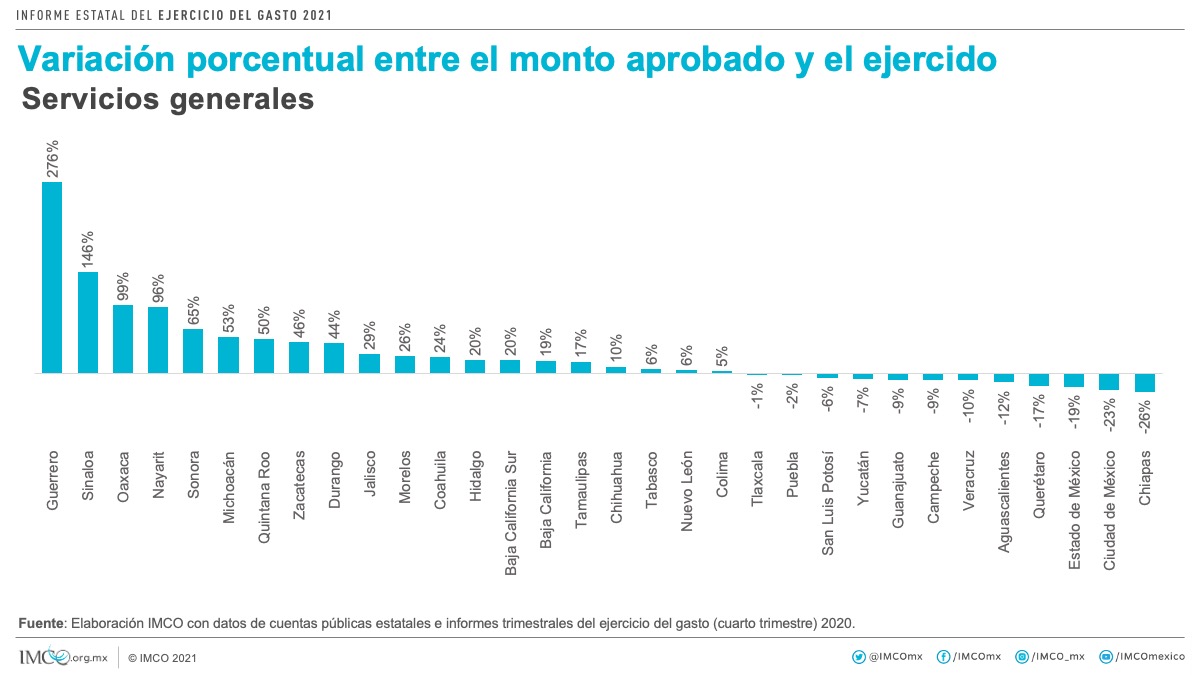

- 20 estados sobreejercieron su presupuesto para "servicios generales" (traslados y viáticos de funcionarios públicos, ceremonias oficiales, comunicación social y publicidad, servicios básicos, entre otros). Dos de ellas ejercieron más del doble de lo autorizado. Destaca el caso de Guerrero que tuvo una variación del 276.3%. En 2020 los ejecutivos estatales tenían aprobados 100 mil 875 mdp para este concepto y terminaron ejerciendo en conjunto 0.3% menos.

¿Qué sabemos del pago de “servicios personales” (sueldos y salarios)?

- Inicialmente, los poderes ejecutivos estatales tenían autorizados 536 mil 156 mdp para las entidades. Gastaron, en conjunto, 4 mil 011 mdp adicionales (0.7% más).

- Dentro de los servicios personales, la partida de estímulos a servidores públicos (aquellas asignaciones destinadas a cubrir las gratificaciones por productividad, desempeño, asistencia) registró 22 mil 766 mdp en 2020. Quince entidades sobrejercieron su presupuesto en esta partida; destacan los casos de Tlaxcala (927%) e Hidalgo (74%).

- Jalisco sobresale en el rubro de servicios personales al gastar 82.3% más de lo aprobado. Dicha entidad desembolsó 36 mil 897 mdp, a pesar de tener aprobados solamente 20 mil 235 mdp. Esta variación se debe al aumento en partidas como remuneraciones adicionales y especiales de funcionarios públicos (131%), otras prestaciones sociales y económicas (116%) y pago de estímulos a servidores públicos (16%). Al revisar la evolución para dicha entidad, se advierte un patrón repetitivo de variaciones mayores al 80% desde 2015, lo que es evidencia de una inadecuada planeación presupuestaria.

Los poderes ejecutivos estatales no se apegan a sus presupuestos: la mayoría gasta por encima de lo aprobado originalmente por sus congresos locales.

El objetivo de este análisis es fomentar la buena planeación presupuestal en los gobiernos locales y enfocar sus recursos que contribuyan a incrementar el desarrollo económico y social, sobre todo en el contexto de la crisis económica y sanitaria. El IMCO Propone para reducir la discrecionalidad en el ejercicio de los recursos públicos:

- Establecer controles a las modificaciones presupuestales de los poderes ejecutivos estatales que limiten el aumento desproporcionado de su gasto administrativo. Si un gobierno estatal requiere modificar su gasto, debe tener la aprobación de su congreso.

- Mayor participación de los congresos locales en la aprobación y la supervisión del ejercicio del gasto; así cumplirán su función de contrapeso.

Consulta más información sobre este análisis IMCO.org.mx/finanzaspublicas