Índice de Información Presupuestal Municipal (IIPM) 2015

- De los 48 municipios que obtuvieron 100% de calificación, 38 municipios son de Coahuila, ocho del Estado de México y dos de Puebla

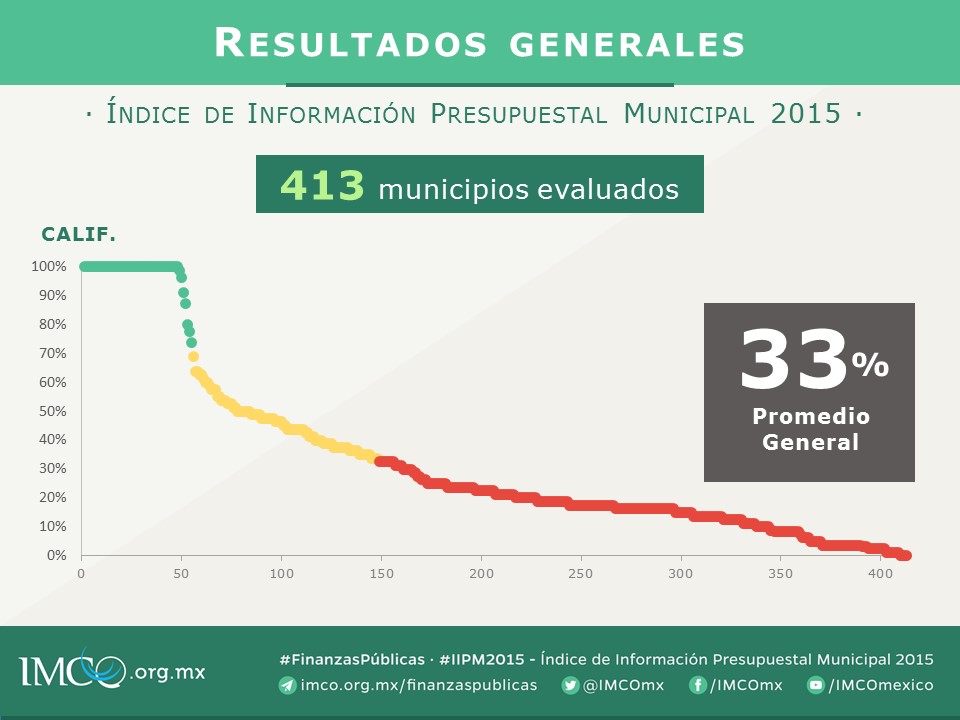

- De los 413 municipios evaluados, 265 obtuvieron 33% o menos de calificación

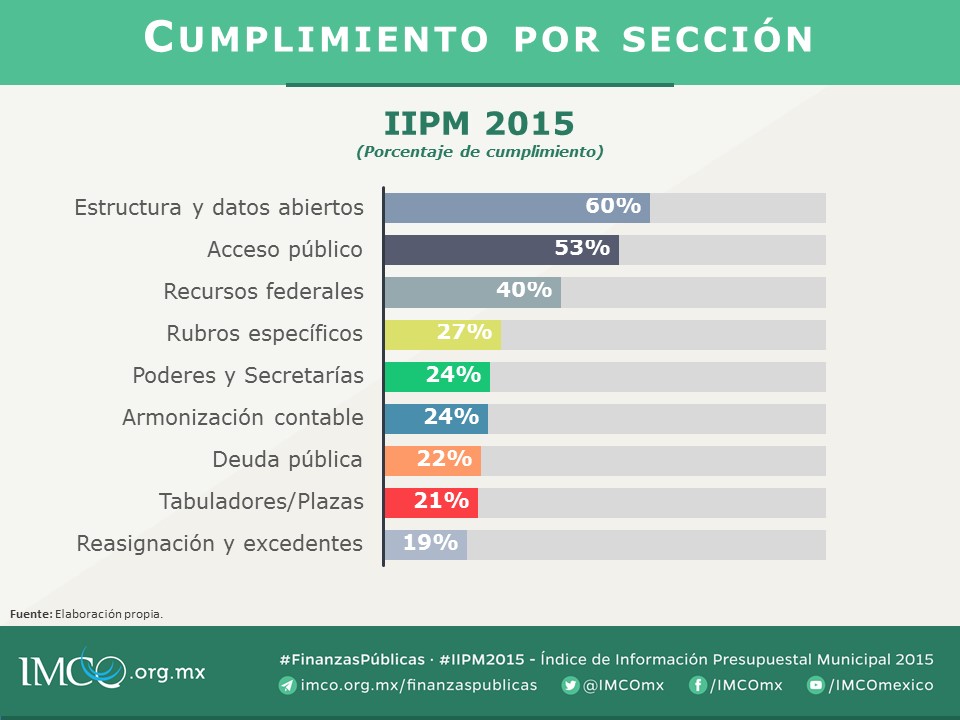

- En 62 de los 80 criterios evaluados el nivel de cumplimiento fue de 50% o menos

- La calificación promedio en tabuladores salariales y plazas fue de 21%, es decir, desconocemos de manera importante la nómina de los funcionarios municipales o los recursos destinados a la policía municipal

- De 2003-2013 el crecimiento promedio en servicios personales fue de 44%. Sin embargo hay registros de aumentos mayores a 400%

- Los municipios generan sólo 4% de los ingresos totales del país, pero se gastan 7.5%

- La recaudación del impuesto predial en México (responsabilidad de los municipios) como porcentaje del PIB es de sólo 0.14%, Chile recauda 0.60% y el promedio de la OCDE es de 1%

- 20 municipios concentran 45% de la deuda pública municipal

- De acuerdo con cifras de la Secretaría de Hacienda y Crédito Público (SHCP), la deuda pública municipal ha crecido 83% en los últimos ocho años

El Índice de Información Presupuestal Municipal 2015 (IIPM) realizado por el Instituto Mexicano para la Competitividad (IMCO) mide la calidad de la información presupuestal de 413 municipios y delegaciones del país. Tiene como propósito eliminar condiciones de opacidad, verificar el cumplimiento de la contabilidad gubernamental y fomentar una serie de buenas prácticas contables que ya han sido implementadas en el ámbito municipal. La evaluación se enfoca en la existencia, disponibilidad y calidad de la información de las leyes de ingresos y presupuestos de egresos municipales.

El IIPM 2015 contempla la evaluación de 397 municipios y 16 delegaciones distribuidos entre las 32 entidades federativas, con un total de 80 criterios agrupados en nueve secciones. Cada uno de los criterios evaluados tiene el mismo peso en la calificación final.

Resultados generales IIPM 2015

Los mejores (100% de calificación)

- Todos los municipios de Coahuila

- Chalco, Estado de México

- Huixquilucan, Estado de México

- Lerma, Estado de México

- Metepec, Estado de México

- Tenango del Valle, Estado de México

- Tlalnepantla de Baz, Estado de México

- Toluca, Estado de México

- Zinacantepec, Estado de México

- Chignahuapan, Puebla

- Puebla, Puebla

Caso de éxito: Auditoría Superior de Coahuila (ASC), municipios y el IMCO

Durante 2015, el IMCO y la ASC capacitaron a los municipios coahuilenses en calidad de información presupuestal. Como parte del proyecto, la ASC implementó la metodología del IMCO y formuló un modelo de Anexo para los presupuestos de los municipios. De igual manera, se encargó de monitorear el cumplimiento de los lineamientos y lanzó un portal donde concentra la información presupuestal de todos los municipios de Coahuila[1]. Como resultado de esta colaboración probono[2], el promedio de cumplimiento en el IIPM 2015 de los 38 municipios de Coahuila fue de 100%.

Áreas opacas en información presupuestal

Algunas de las áreas opacas en términos de información presupuestal son:

En 62 de los 80 criterios evaluados el nivel de cumplimiento fue menor al 50%. Criterios que evalúan la transparencia de las condiciones de contratación de deuda pública como las tasas, plazos o garantías tuvieron un nivel de cumplimiento del 22%. Igualmente, los criterios relativos a tabuladores salariales y plazas tuvieron un cumplimiento promedio de 21%. Es decir, no podemos saber la nómina de los funcionarios municipales o los recursos destinados a la policía municipal.

Entre 2006 y 2013, en los municipios de Victoria y Río Bravo, Tamaulipas, el crecimiento del monto destinado a servicios personales fue de 437% y 356%, respectivamente. El promedio de crecimiento para 1,748 municipios que reportaron esta información para el mismo período fue de 44%.

¿Las finanzas públicas de los municipios son sanas?

De los ingresos totales generados en el país, 22% son transferidos a los estados y 2.8% a los municipios, es decir, gastamos lo que no tenemos, mientras que los municipios generan sólo 4.4% de los ingresos totales del país, se gastan 7.5%[3].

Las aportaciones federales a los municipios se han duplicado entre 2000 y 2014. Para 2016 se aprobaron $116 mil 193 millones de pesos, lo cual alcanzaría para cubrir 3.4 veces los recursos asignados al Conacyt de acuerdo con el Presupuesto de Egresos de la Federación 2016.

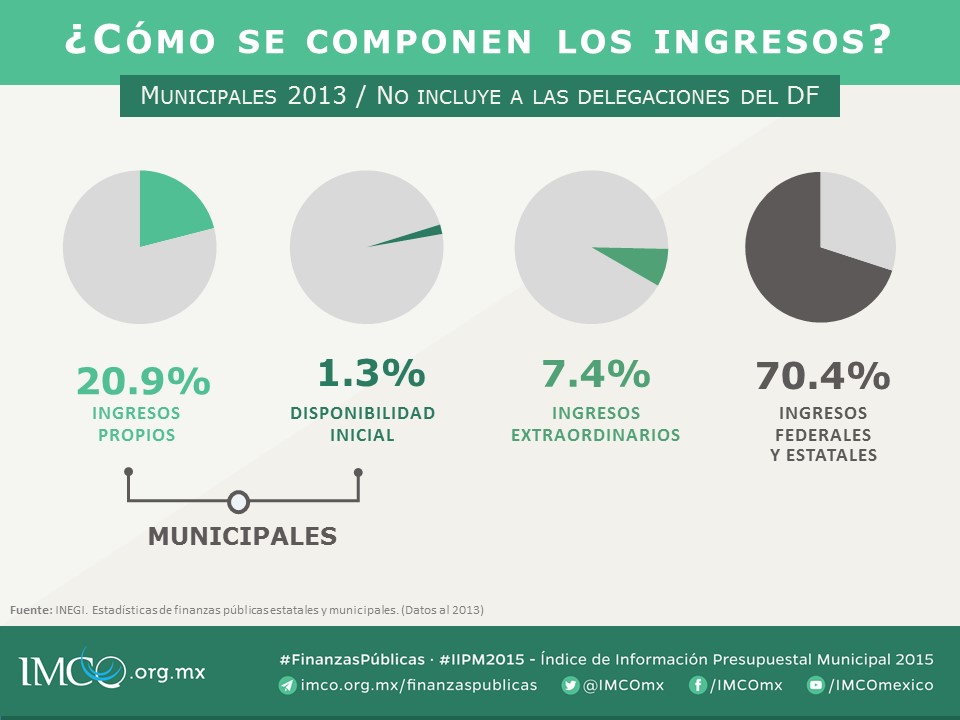

¿Cómo se componen los ingresos municipales?

De acuerdo con cifras del INEGI, en 2013:

Entre 1990 y 2013, el impuesto predial en México tuvo una tasa promedio de crecimiento anual de 5.6%[4], no obstante, el nivel de recaudación de este impuesto como porcentaje del PIB es relativamente bajo en comparación con otros países de Latinoamérica. Mientras que en México este impuesto representa 0.14% del PIB, en Colombia (0.60%), Chile (0.60%) y Uruguay (0.62%) es cinco veces esta cifra. Además, el promedio de la OCDE es de 1%[5].

Deuda pública en los municipios

De acuerdo con cifras de la Secretaría de Hacienda y Crédito Público (SHCP), la deuda pública municipal ha crecido 83% en los últimos ocho años. Su saldo a septiembre de 2015 ascendió a $54 mil 621 millones de pesos. Dicha deuda se distribuyó entre 839 municipios del país, 20 de los cuales concentraron 45% de la deuda total.

Los municipios más endeudados

Fuente: SHCP. Indicadores de deuda subnacional y afectación de participaciones, 30 septiembre 2015.

IMCO propone

- Adoptar e institucionalizar las mejores prácticas en la elaboración del presupuesto de egresos, leyes de ingresos y presupuestos ciudadanos municipales.

- Regular la administración y asignación de recursos, particularmente para incrementos salariales, reasignaciones, ahorros y recursos excedentes en los municipios.

- Utilizar de manera informada y responsable los instrumentos de financiamiento, así como sistema de subasta pública que permita obtener mejores condiciones de contratación a los municipios.

- Expedir la legislación secundaria en materia de disciplina financiera y que la deuda y pasivos municipales se reporte y contrate conforme a la Constitución.

- Hacer obligatorio el uso y actualización permanente de la Gaceta municipal o medio de difusión oficial equivalente en formato electrónico.

[1] http://187.216.63.227/Transparencia/Consultapreg.aspx

[2] Los convenios de colaboración implican que el IMCO NO RECIBE remuneraciones o pago alguno por las asesorías y capacitaciones proporcionadas a los municipios o a la Auditoría.

[3] OECD. Fiscal Decentralisation Database. http://www.oecd.org/tax/federalism/oecdfiscaldecentralisationdatabase.htm

[4] INEGI. Estadísticas de finanzas públicas estatales y municipales. http://www.inegi.org.mx/est/contenidos/proyectos/registros/economicas/finanzas/

[5] OECD. Revenue Statistics. http://www.oecd.org/ctp/tax-policy/revenue-statistics-19963726.htm

Descargas:

Boletín de prensa

Presentación

Consulta la transmisión en vivo de la presentación del Índice de Información Presupuestal Municipal 2015:

Para más información sobre este análisis consulta:

www.imco.org.mx/finanzaspublicas/

En el portal de Finanzas Públicas se encuentran los resultados históricos para los municipios, anexo metodológico, comparador, fichas de criterios, así como los lineamientos de presupuestos ciudadanos y presupuestos modelos.

El IIPM es el resultado de 724 documentos evaluados y 490 sitios web revisados.

Sigue la conversación con los hashtags #IIPM2015 #FinanzasPúblicas

Revisa el Índice de Información Presupuestal Estatal 2015 del IMCO.

Lee el artículo de Ramiro Suárez, "La opacidad municipal".

Los 38 mpios de #Coahuila obtuvieron 100% de calificación en el #IIPM2015 #FinanzasPúblicas https://t.co/iOuYNnuJ6n pic.twitter.com/dgYkoBkZux

— IMCO (@imcomx) December 8, 2015